Bretton Whoops. Jak pięćdziesiąt lat dominacji dolara umiera z hukiem, a nie z jękiem - Nr 1, Złoto i Geopolityka, 6.03.2026.

Świat nie obudził się pewnego ranka i nie postanowił nagle przestać ufać dolarowi. To był proces. Stopniowo, a potem nagle - jak to zwykle bywa z takimi rzeczami.

Zaczęło się od Wenezueli. W 2019 roku Caracas poprosiło Bank Anglii o zwrot własnego złota — 31 ton, leżących w skarbcu w Londynie, należących do wenezuelskiego banku centralnego. Bank Anglii powiedział nie. Uzasadnienie było kreatywne: Londyn postanowił uznać za "prawowitego” prezydenta Wenezueli człowieka, który nigdy nie wygrał wyborów, więc nie mógł przecież przekazać 2 miliardów dolarów w złocie faktycznemu rządowi. Problem rozwiązany. Maduro był dyktatorem, wszyscy zgadzali się, że jest okropny, więc konsensus był w zasadzie taki: kogo to obchodzi.

Wszyscy zakwalifikowali to do kategorii "zbójeckie państwo dostaje to, na co zasłużyło” i poszli dalej.

Potem Rosja najechała Ukrainę w 2022 roku i 300 miliardów dolarów rosyjskich rezerw państwowych zostało zamrożonych z dnia na dzień. Znów uzasadnienie było bez zarzutu, złoczyńca oczywisty, a zachodni świat finansowy pogratulował sam sobie. Tego, o czym nikt nie chciał rozmawiać, był precedens. Aktywa przechowywane w zachodnich instytucjach finansowych przestały być bezpieczne, jeśli polityczny wiatr obrócił się przeciwko tobie. To było nowe. Naprawdę nowe. I każdy bank centralny oraz każdy państwowy fundusz majątkowy na świecie to zauważył, nawet jeśli publicznie nic nie powiedział.

Potem wrócił Trump. Cła na sojuszników. Groźby aneksji Grenlandii. Milczący przekaz, że powojenna architektura bezpieczeństwa jest teraz usługą podlegającą negocjacjom, a nie zobowiązaniem. Status dolara jako waluty rezerwowej zawsze opierał się na dwóch filarach: dominacji gospodarki USA oraz wiarygodności rządu USA jako strażnika systemu. Jeden z tych filarów właśnie był podkopywany.

Kiedy zaczęła się wojna z Iranem, konto zaufania było już mocno na minusie.

Petrodolar był prostą umową. Państwa Zatoki wyceniają ropę w dolarach, nadwyżkę reinwestują w amerykańskie obligacje skarbowe, a w zamian dostają amerykańską ochronę militarną. Czyste, eleganckie i - przez pięćdziesiąt lat - faktycznie działało. USA otrzymywały stały popyt na swoją walutę i swój dług. Zatoka dostawała gwarancje bezpieczeństwa poparte najpotężniejszą armią na świecie.

Po pięciu dekadach afer zakupowych i preferencyjnych zatrudnień w ramach DEI (Diversity, Equity, Inclusion) ktoś postanowił sprawdzić blef.

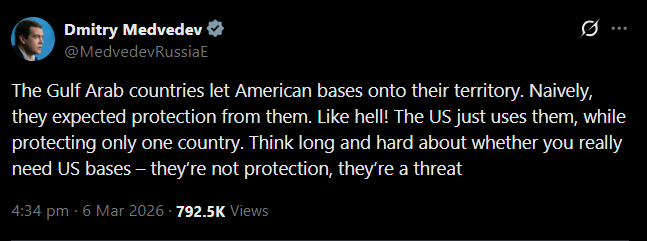

Amerykańskie bazy w całej Zatoce - Bahrajn, Katar, Kuwejt, ZEA - zawsze przedstawiano jako fizyczne ucieleśnienie tej gwarancji. Mięsień stojący za papierem. Były ochroną. Tyle że teraz te bazy są celami. Kraje, które je goszczą, są atakowane właśnie dlatego, że je goszczą. To, co kiedyś było "obecnością wojskową USA jako tarczą”, załamało się i stało się "obecnością wojskową USA jako namalowanym celem”.

Miedwiediew ujął to z charakterystyczną dla siebie satysfakcją kogoś, kto od lat czekał, by móc to powiedzieć.

Można lekceważyć Miedwiediewa w większości spraw. W tej jednej jego wyczucie momentu jest znakomite.

Codzienne fizyczne zniszczenia infrastruktury w Zatoce opisuję już w mojej serii o Iranie, więc nie będę ich tu powtarzał. Chodzi tu nie o bomby. Chodzi o to, co bomby uczyniły oczywistym: ochrona, którą Ameryka sprzedała państwom GCC, była zobowiązaniem przebranym za aktywo.

I coraz częściej wygląda na to, że państwa Zatoki dyskutują o wycofaniu swoich zobowiązań inwestycyjnych z USA. Jeszcze tego nie zrobiły. Dyskutują. Nie rzucają tej możliwości po cichu w prywatnych pokojach — mówią o niej głośno, co oznacza, że rynek już wie, w którą stronę zmierzają.

Kapitał nie będzie czekał na formalną deklarację. Odpłynie wcześniej, po cichu, a kiedy nadejdzie ogłoszenie, wszyscy będą udawać zaskoczenie…

To był silnik, który utrzymywał w ruchu cały system fiatowego dolara: Zatoka sprzedaje ropę → otrzymuje dolary → kupuje obligacje skarbowe USA → koszty zadłużenia USA pozostają możliwe do udźwignięcia → powtórz. Przez dekady. A to, co utrzymuje tę pętlę w ruchu, nie jest ekonomią. To zaufanie. Przekonanie, że Waszyngton jest wiarygodnym partnerem, że aktywa denominowane w dolarach są bezpieczne i że parasol bezpieczeństwa jest realny.

Ale zaufanie było już zniszczone, zanim pierwsza bomba spadła na Iran.

Rynek amerykańskich obligacji skarbowych jest w pewnym kłopocie. Wierzę, że techniczny termin brzmi "totalny burdel”.

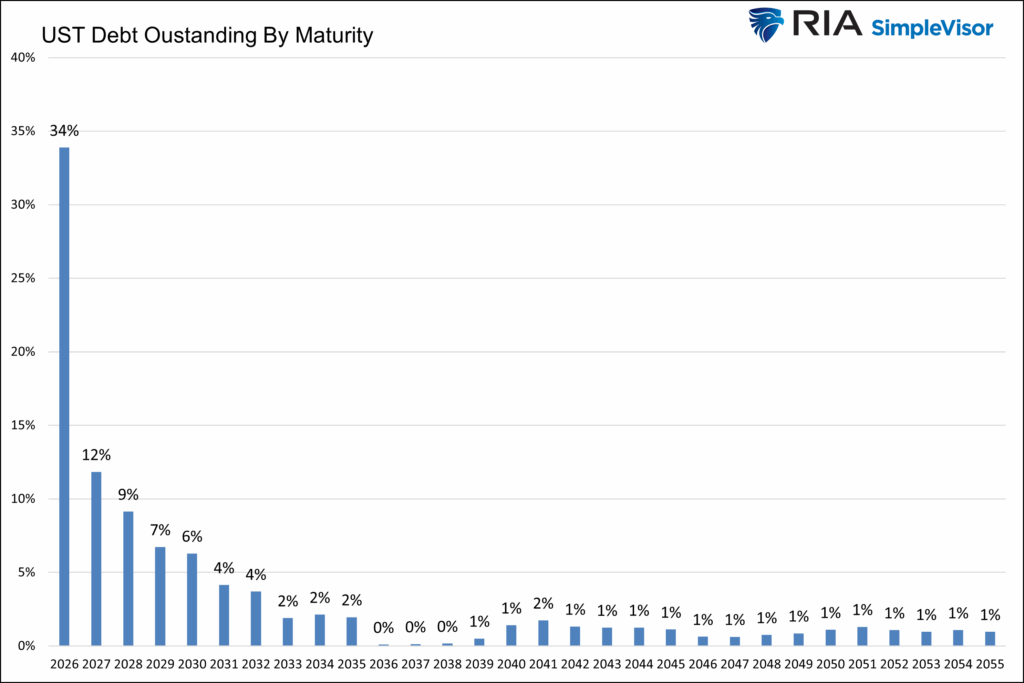

Około 9,2 biliona dolarów amerykańskich obligacji skarbowych zostało zrolowanych w roku fiskalnym 2025 - mniej więcej jedna trzecia całego federalnego długu - a fala refinansowania na 2026 rok już rośnie. Roczne płatności odsetkowe od długu federalnego po raz pierwszy przekroczyły 1 bilion dolarów. Departament Skarbu skupuje własny dług w transzach, aby rynek się nie zablokował. Ale rentowność obligacji 10-letnich i tak rośnie.

Pętla recyklingu petrodolara była jedną ze strukturalnych sił zapewniających powodzenie aukcji obligacji skarbowych. Kiedy państwa Zatoki przestają kupować — albo zaczynają sprzedawać — ktoś inny musi wchłonąć tę podaż. Przy wyższych stopach. Co pogarsza ciężar odsetek. Co pogarsza deficyt. Co wymaga większej emisji. Ta spirala nie jest skomplikowana.

A pod tym wszystkim zachodzi głębsza zmiana, która nie dostaje wystarczająco dużo uwagi. Świat przechodzi od porządku monetarnego opartego na walutach do porządku opartego na zabezpieczeniach. Przez dekady amerykańskie obligacje skarbowe były globalnym bezpiecznym aktywem — rzeczą, którą trzymało się wtedy, gdy nie wiedziało się, co innego trzymać. Ten status się eroduje. Tym, co go zastępuje, są surowce. Fizyczne rzeczy™. Rzeczy, których można faktycznie użyć. Co — zupełnie nieprzypadkowo — jest dokładnie tym, na czym siedzi GCC, i dokładnie tym, czego USA właśnie pokazały, że nie potrafią ochronić.

Złoto i srebro biły rekord za rekordem w zeszłym roku z tego samego powodu. Nie inflacja. Nie oczekiwania dotyczące stóp procentowych. Coś starszego i prostszego: ludzie szukają magazynu wartości, który nie wymaga zaufania rządowi, który sam uczynił się nieprzewidywalnym.

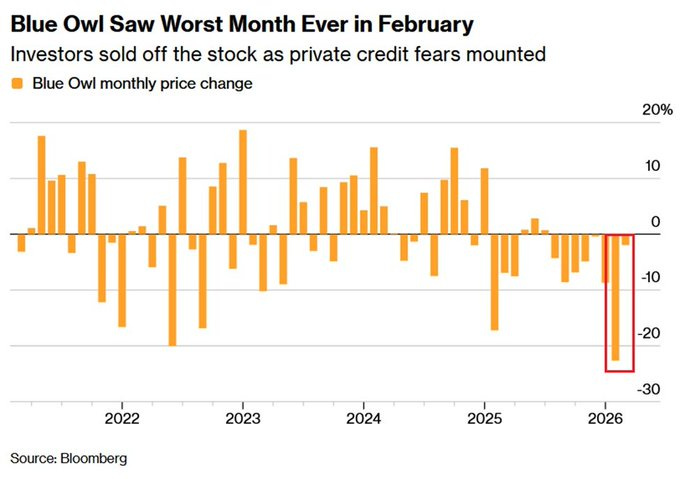

Tymczasem prywatny kredyt zaczyna wydawać interesujące odgłosy.

Blue Owl zablokował w lutym swój detaliczny fundusz prywatnego kredytu po tym, jak wnioski o wypłaty środków podwoiły się w 2025 roku. Dziś BlackRock ogłosił, że jego fundusz prywatnego kredytu o wartości 26 miliardów dolarów również ogranicza wypłaty [-4% na otwarciu]. Ten sam BlackRock, który właśnie wyzerował prywatną pożyczkę — pożyczkę wycenianą na wartość nominalną jeszcze trzy miesiące temu. Drugi raz, kiedy to zrobił.

Rubric Capital – spółka wydzielona z Point72 – wysłała w tym tygodniu list do swoich inwestorów, nazywając kredyty prywatne oszukańczą bańką i oskarżając graczy o "księgowość na wzór Enronu”, aby ukryć zgniliznę.

Czy za którymkolwiek z tych wydarzeń stoją państwowe fundusze majątkowe państw Zatoki Perskiej, to spekulacja. Tym, co spekulacją nie jest, jest wzorzec. Kapitał, który został ulokowany na amerykańskich rynkach prywatnych przy założeniu stabilności politycznej i wiarygodnych zwrotów, próbuje się wydostać. "Kanarek w kopalni” ("papierek lakmusowy") — tak jeden z analityków opisał sytuację Blue Owl. Kanarek umarł. Przestał istnieć. Jest byłym kanarkiem. A BlackRock właśnie dołączył do pogrzebu.

Nikt nie powiedział o tym tłumowi AI. Spółki "Magnificent Seven" (Apple, Microsoft, Alphabet, Meta Platforms, Nvidia, Tesla) zobowiązały się do 600 miliardów dolarów nakładów inwestycyjnych na AI tylko w 2026 roku. Kwoty tak dużej, że wymaga osobnego, stabilnego uniwersum finansowego, aby miała sens. Tanie dolary. Stabilne długoterminowe stopy procentowe. Rynek obligacji skarbowych z wiarygodnymi kupującymi. To piękny system obiegu zamkniętego: Big Tech tanio pożycza, kupuje GPU (Graphic Processing Unit), producenci GPU reinwestują w Big Tech, wszyscy podbijają nawzajem swoje wyceny — i koło się kręci. Całość działa przy założeniu, że system dolara pozostaje nienaruszony.

Obecnie stoi w płomieniach. Kapitał już się rotuje — rynki wschodzące od stycznia 2025 dramatycznie przewyższają wyniki S&P, a tempo rośnie. Cykl nakładów AI i cykl ucieczki kapitału biegną w przeciwnych kierunkach. Coś musi ustąpić. Płonące rafinerie nie przejmują się twoimi zobowiązaniami inwestycyjnymi.

Cały sens projekcji siły USA na Bliskim Wschodzie — baz, grup lotniskowcowych, gwarancji bezpieczeństwa — zawsze polegał na ochronie systemu dolara. Na utrzymaniu przepływu ropy w dolarach, na utrzymaniu pętli recyklingu w ruchu. Nie z dobroci serca. Pozwalało to USA prowadzić deficyty bez końca, eksportować inflację do reszty świata i pożyczać po stopach, o jakich żaden inny dłużnik nie mógłby nawet marzyć.

Czy Waszyngton wybrał tę wojnę, czy po prostu nie potrafił powiedzieć „nie”, kiedy Izrael zobaczył swoją szansę i skoczył — to wciąż otwarte pytanie. To, co nie jest otwarte, to rezultat. Państwa Zatoki są atakowane, ponieważ goszczą amerykańskie bazy.

Tak czy inaczej, państwa Zatoki Perskiej dowiadują się, co w praktyce oznacza słowo "sojusznik”.