Inflacyjne konsekwencje wojny - Alasdair Macleod, MacleodFinance Substack, 7.03.2026.

Rynki finansowe stoją w obliczu kryzysu. Wirtualne ustanie dostaw energii z Bliskiego Wschodu będzie miało bardzo poważne konsekwencje dla globalnej inflacji, rentowności obligacji oraz samego dolara.

Jak króliki oślepione światłami nadjeżdżającego samochodu, inwestorzy prawie w ogóle nie zareagowali na wydarzenia z ubiegłego tygodnia w krajach islamskich. Ponieważ w piątek cena ropy gwałtownie wzrosła, w nadchodzących tygodniach musi pojawić się stopniowa świadomość, że nadchodzi szok inflacyjny. Nie jest on jeszcze postrzegany jako poważny, ponieważ zakłada się, że wspólny atak USA i Izraela na Iran zakończy się w ciągu tygodnia lub dwóch porażką Iranu, a następnie nastąpi powrót do normalności.

Jest to błąd wynikający z niedoszacowania Iranu i ulegania jednostronnej zachodniej propagandzie. Ignoruje się fakt, że zarówno USA, jak i Izrael mają niedobory uzbrojenia i rakiet, podczas gdy Iran – w obawie przed Wielkim Szatanem – przez ostatnie czterdzieści lat rozbudowywał i rozwijał swój arsenał.

Bez względu na wynik, udział USA wydaje się szczytem aroganckiej głupoty. O ile nie dojdzie do detonacji nuklearnej, cieśnina Ormuz zostanie zamknięta na dłuższy czas. Iran rozszerza również swoje kontrataki nie tylko na amerykańskie bazy w regionie, ale także na infrastrukturę energetyczną w Zatoce Perskiej oraz na Azerbejdżan, którego rurociąg z Baku jest głównym dostawcą dla Izraela. Choć jeszcze nie pojawiło się to w nagłówkach wiadomości, Huti w Jemenie prawdopodobnie zamkną także Morze Czerwone i Kanał Sueski.

Świadome zagrożenia dalszą eskalacją państwa członkowskie GCC podobno desperacko poszukują szybkiego zakończenia konfliktu. Oprócz utraty przychodów z ropy i LNG wiedzą, że blokada statków kontenerowych wpływających przez cieśninę Ormuz spowoduje dla nich ogromne szkody gospodarcze, a podstawowe dostawy, w tym żywność, zaczną szybko się wyczerpywać. Będą też modlić się, aby Iran nie zaatakował zakładów odsalania wody, od których region w ogromnym stopniu zależy.

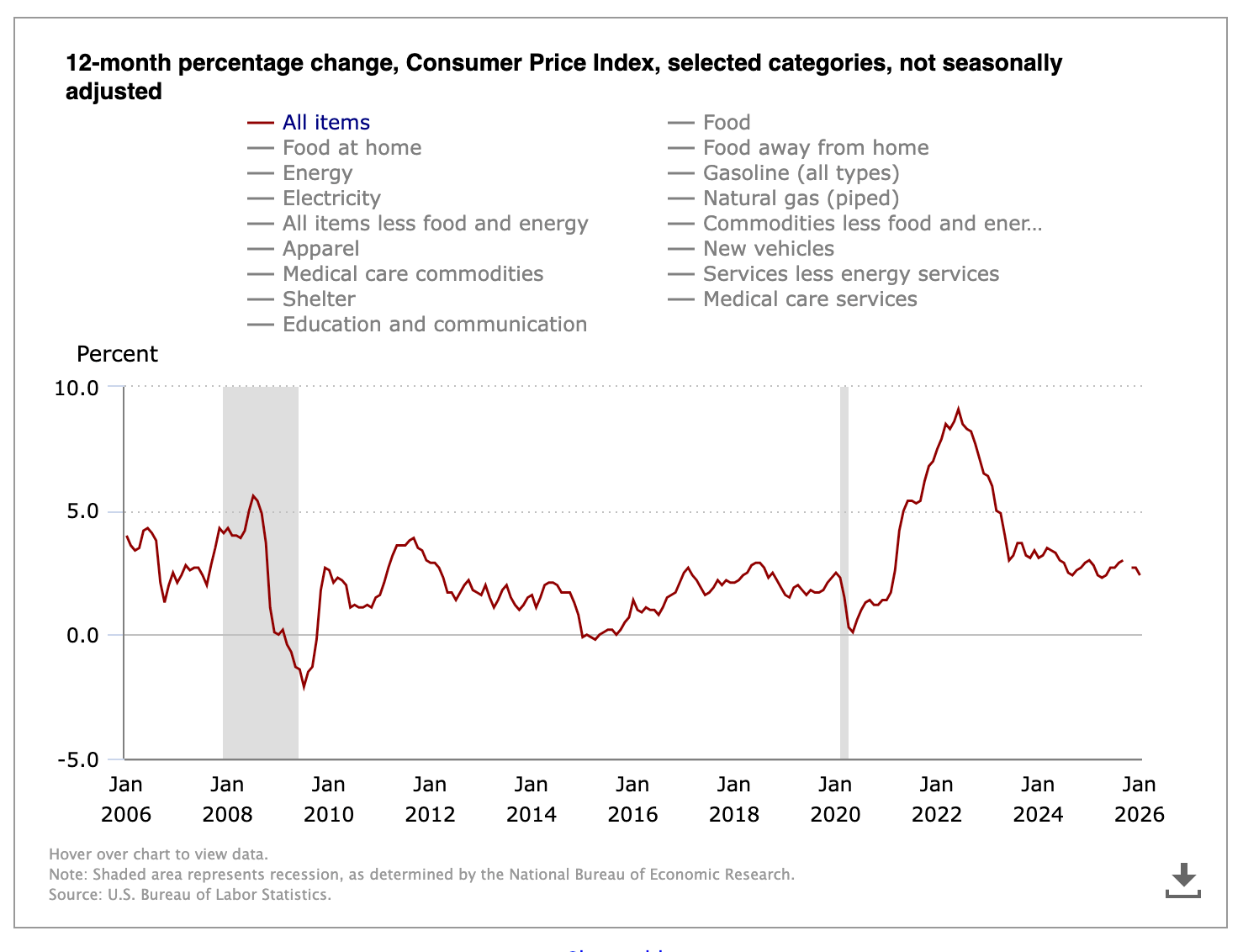

Bez wątpienia za kilka lat powstaną całe tomy o konsekwencjach całej tej głupoty. Celem tego artykułu jest jednak skupienie się tylko na jednym aspekcie: szoku dla zachodniego systemu finansowego. Warto zauważyć, że po szoku covidowym inflacja zaczęła rosnąć niemal natychmiast, co pokazuje poniższy wykres zmian amerykańskiego CPI (Consumer Price Index) według BLS (Bureau of Labor Statistics).

Wzrósł on z 0,1% w maju 2020 r. do 9,1% w czerwcu 2022. Gwałtowny wzrost, którego analitycy finansowi wówczas się nie spodziewali, wymusił podniesienie stóp procentowych, ponieważ banki centralne realizowały swój mandat walki z inflacją, a rentowności obligacji również gwałtownie wzrosły. Cena ropy zaczęła już wcześniej rosnąć od swojego minimum w kwietniu 2020, osiągając ostatecznie szczyt na poziomie 115 dolarów w maju 2022.

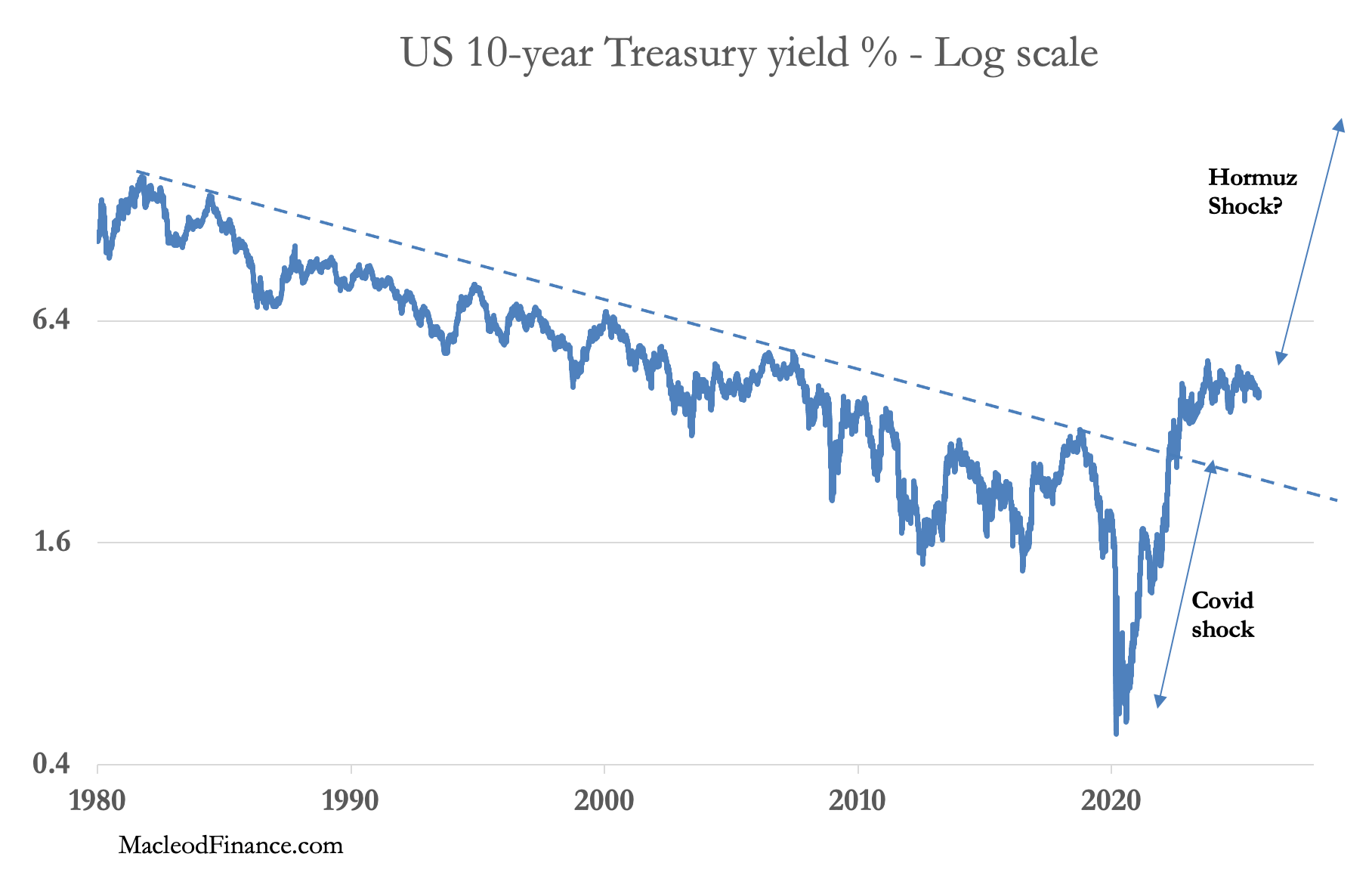

W lutym 2022 r. Rosja rozpoczęła swoją Specjalną Operację Wojskową przeciwko Ukrainie, co doprowadziło do nałożenia sankcji na rosyjską ropę i gaz, choć w praktyce przepływy do Europy i innych regionów nie ustały. W tamtym czasie ropa zdążyła już wzrosnąć do 90 dolarów. Chodzi o to, że inflacja i rentowności amerykańskich obligacji rosły w tym samym czasie co ceny ropy. Konsekwencje dla rentowności obligacji pokazano poniżej.

Pojawia się pytanie: co stanie się z inflacją i rentownościami obligacji w 2026, zakładając brak szybkiego rozwiązania konfliktu z Iranem i faktyczne zamknięcie cieśniny Ormuz? Możemy wtedy spodziewać się znacznie wyższych cen ropy oraz efektów drugiego rzędu w petrochemii, nawozach i innych pochodnych chemicznych. W latach 2020-2022 przyspieszyły one inflacyjne konsekwencje dewaluacji walut po Covidzie, wraz z gwałtownym wzrostem rentowności obligacji – i mogą zrobić to ponownie.

Jeśli ceny ropy pójdą znacznie wyżej, w nadchodzących miesiącach nieuchronnie pojawią się skutki podobne do doświadczeń po pandemii. Nie tylko rentowność 10-letnich obligacji skarbowych USA przebije wyższe poziomy, ale najprawdopodobniej zrobi to w znaczący sposób. Przyspieszy to kryzys zadłużeniowo-kredytowy, który już się rozwijał, powodując krach na rynku akcji i w gospodarce, gdy nadmiernie zadłużone przedsiębiorstwa zaczną upadać. Już teraz rozwija się panika wśród lewarowanych funduszy private equity, widoczna w funduszach inwestycyjnych takich jak BlackRock, co pokazuje kruchość systemu kredytowego przy obecnych stopach procentowych - nie mówiąc już o wyższych.

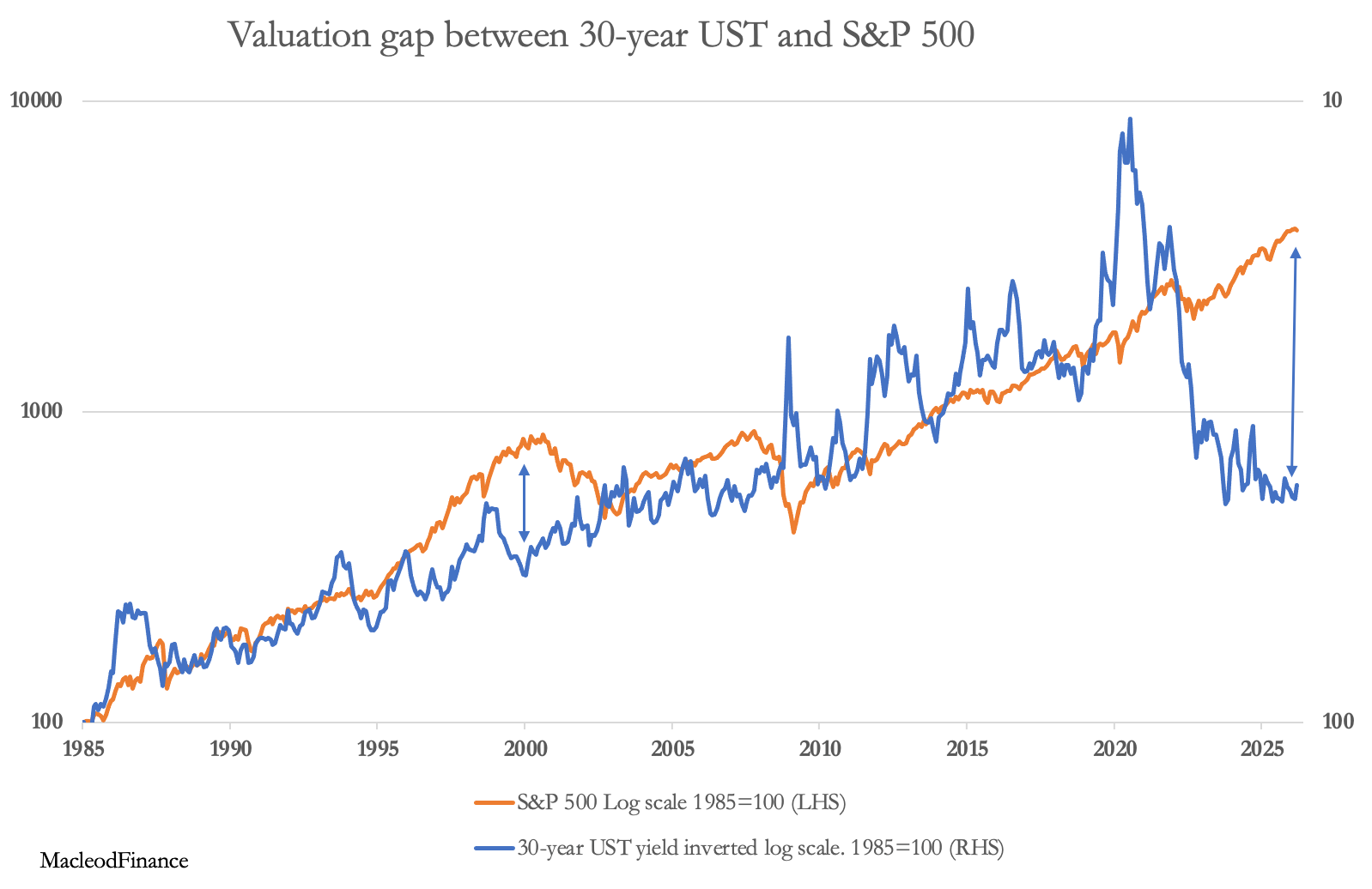

Już teraz rynki akcji są bardziej przewartościowane względem rentowności obligacji niż w ciągu ostatnich 40 lat, a prawdopodobnie nawet w całej historii. Pokazuje to nasz ostatni wykres.

Dalszy wzrost rentowności długoterminowych obligacji doprowadzi do załamania skrajnie przewartościowanego rynku akcji, a także podważy samo istnienie systemu finansowego.

Fed i Departament Skarbu USA staną przed wyborem: rozszerzyć luzowanie ilościowe (QE) bez ograniczeń, próbując uratować wszystkich i podtrzymać rynek akcji, albo po prostu się wycofać i pozwolić, by natura zrobiła swoje. Albo siła nabywcza dolara się załamie, albo wszystko inne, a wtedy dolar i tak się załamie.

Dlatego banki centralne sprzedają papierowe waluty i kupują złoto. I dlatego Chiny poleciły swoim bankom sprzedawać amerykańskie obligacje skarbowe.