Niedobory złota w Chinach, Alasdair Macleod, GoldMoney, 6.03.2026.

Industrial and Commercial Bank of China oraz Agricultural Bank of China wyczerpały zapasy sztabek inwestycyjnych złota. A premie na srebro względem ceny spot w Londynie wynoszą 13%. Kontrakt na srebro na Comexie pogrąża się w nieistotności.

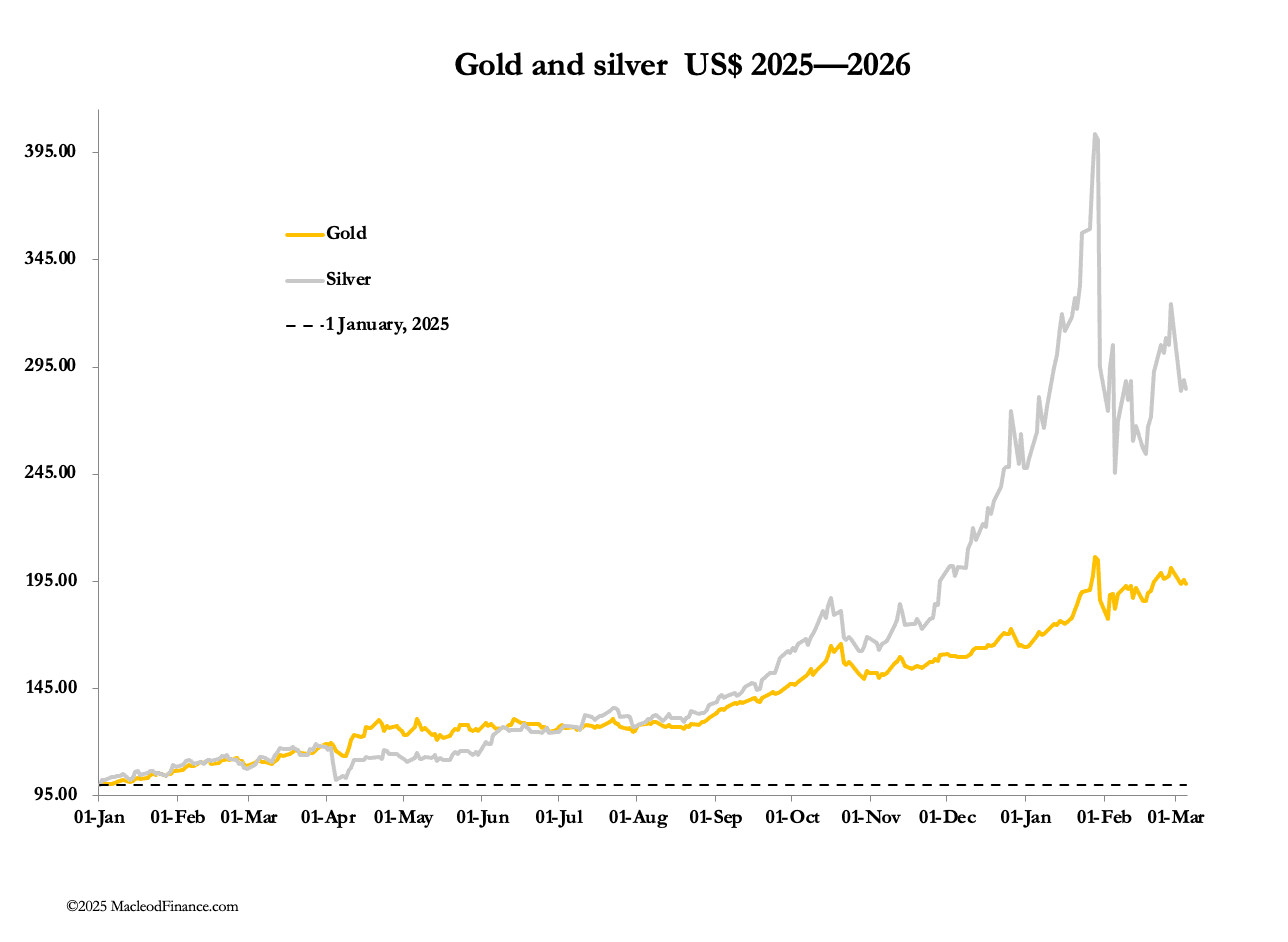

W ubiegły weekend Stany Zjednoczone i Izrael zaatakowały Iran, a wiadomości tygodnia zdominowała kolejna wojna na Bliskim Wschodzie. Naturalną reakcją rynków było obniżenie wycen aktywów inwestycyjnych i podniesienie wartości dolara. W rezultacie, w zamieszaniu, złoto i srebro spadły w ujęciu tygodniowym, gdy dolar się umacniał.

Podczas porannego handlu w Europie złoto kosztowało 5090 dolarów, czyli o 230 dolarów mniej niż przy zamknięciu w poprzedni piątek, a srebro przy 82,70 dolarów było tańsze o 11 dolarów w tym samym okresie. Obrót na Comexie w obu kontraktach pozostał bardzo niski. Tymczasem premie na srebro w Szanghaju utrzymywały się w przedziale 12%–14%. Biorąc pod uwagę, że srebro importowane do Chin objęte jest 13% podatkiem VAT, a koszt dostawy z Londynu lub Nowego Jorku dodaje kolejne 2%, ta różnica cenowa nie jest wystarczająca, aby wywołać arbitraż. Mimo to srebro nadal jest wycofywane ze wszystkich skarbców, w tym także z chińskich.

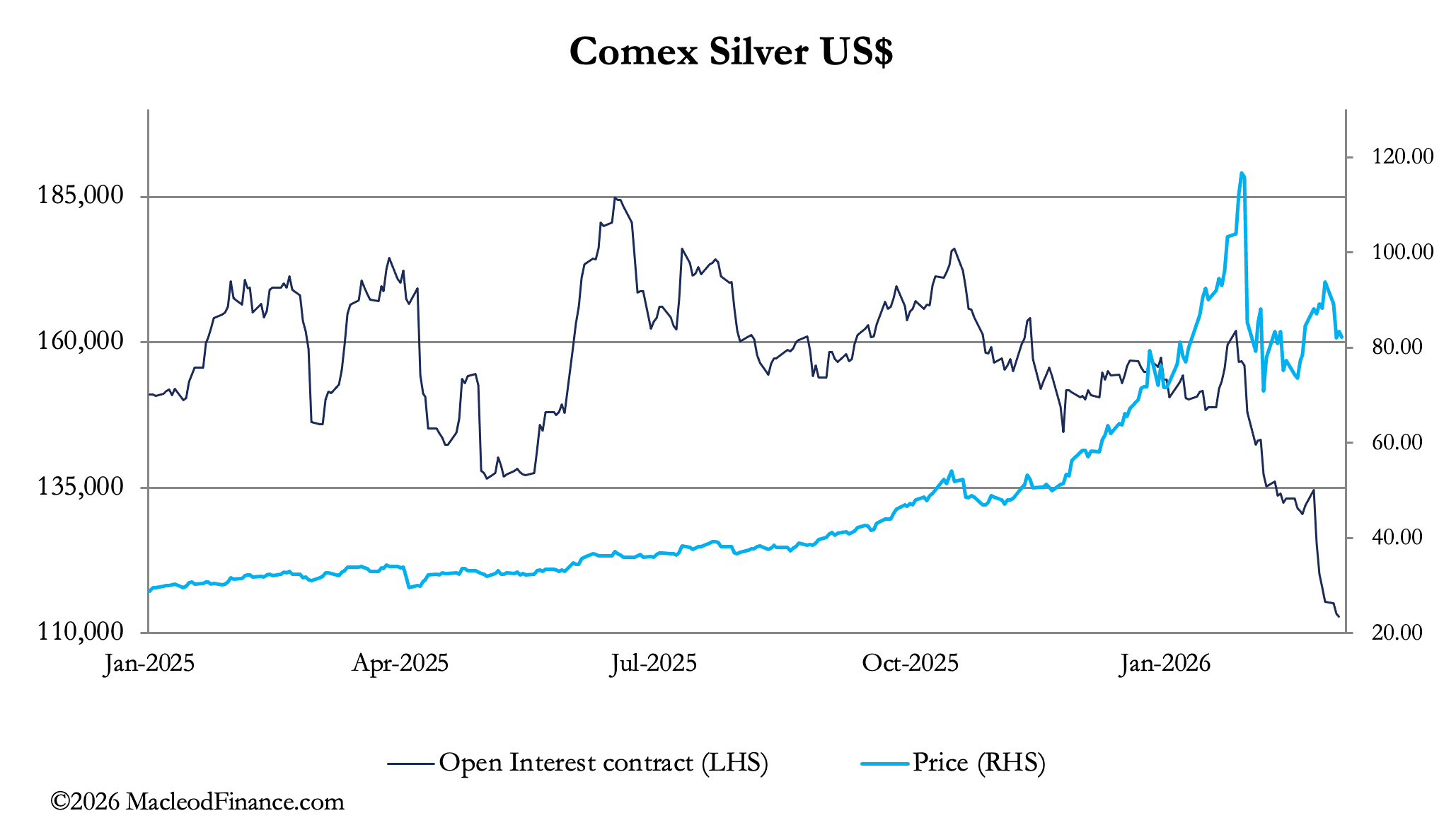

Sytuacja dostaw na Comexie jest dramatyczna — zarejestrowanych do dostawy jest jedynie równowartość 16 250 kontraktów na srebro. Dla porównania, do tej pory w ramach kontraktu marcowego dostarczono 6466 kontraktów. Kontrakt marcowy nadal jest kupowany z oczywistym zamiarem odebrania fizycznej dostawy, podobnie jak kontrakt kwietniowy, który może być realizowany od ostatniego tygodnia marca.

Srebro na Comexie jest najbardziej wyprzedane od ponad 20 lat, a liczba otwartych pozycji w środę wynosiła 112 794 kontrakty. Oznacza to, że aktywność spekulacyjna jest najniższa w historii, zniechęcona przez sprzedających na krótko, którzy nie chcą sprzedawać kolejnych kontraktów i zamiast tego rozszerzają spready. Pokazuje to następny wykres.

Przy ponad dziewięciokrotnie większych papierowych zobowiązaniach w stosunku do srebra dostępnego do dostawy, którego ilość dodatkowo szybko spada, ten kontrakt na Comexie zmierza ku poważnym problemom. Srebro zarejestrowane do dostawy jest wycofywane razem z metalem kwalifikowanym jako eligible.

Od czasu kryzysu srebra w Londynie 9 października ubiegłego roku ze skarbców Comexu zniknęło 175 milionów uncji, prawdopodobnie przeniesionych do Londynu, gdzie stopy leasingu srebra pozostają wysokie. Podsumowując sytuację: papierowe srebro na wszystkich rynkach jest zamieniane na fizyczny metal, mimo spadku cen od 29 stycznia, kiedy srebro osiągnęło szczyt powyżej 120 dolarów. A ponieważ Chiny są rynkiem bardziej nastawionym na fizyczną dostawę, papierowe kontrakty z Comexu i Londynu stopniowo tracą znaczenie.

Tymczasem złoto kontynuuje marsz w górę, a popyt — od banków centralnych po inwestorów detalicznych — pozostaje silny mimo zmienności rynku. Wczoraj ujawniono, że dwa z największych banków Chin, ICBC i Agricultural Bank, wyczerpały zapasy inwestycyjnych sztabek złota.

Dodatkowo można założyć, że istnieje silny popyt na konta akumulacji złota oferowane przez chińskie banki detaliczne, przy rocznych oszczędnościach gospodarstw domowych wynoszących dodatkowe 5–6 bilionów dolarów i odzwierciedlających publiczny popyt na sztabki inwestycyjne. Podobnie jak w przypadku srebra, zainteresowanie spekulacyjne złotem jest minimalne, a liczba otwartych pozycji na Comexie znajduje się na najniższym poziomie od czasu pandemii Covid.

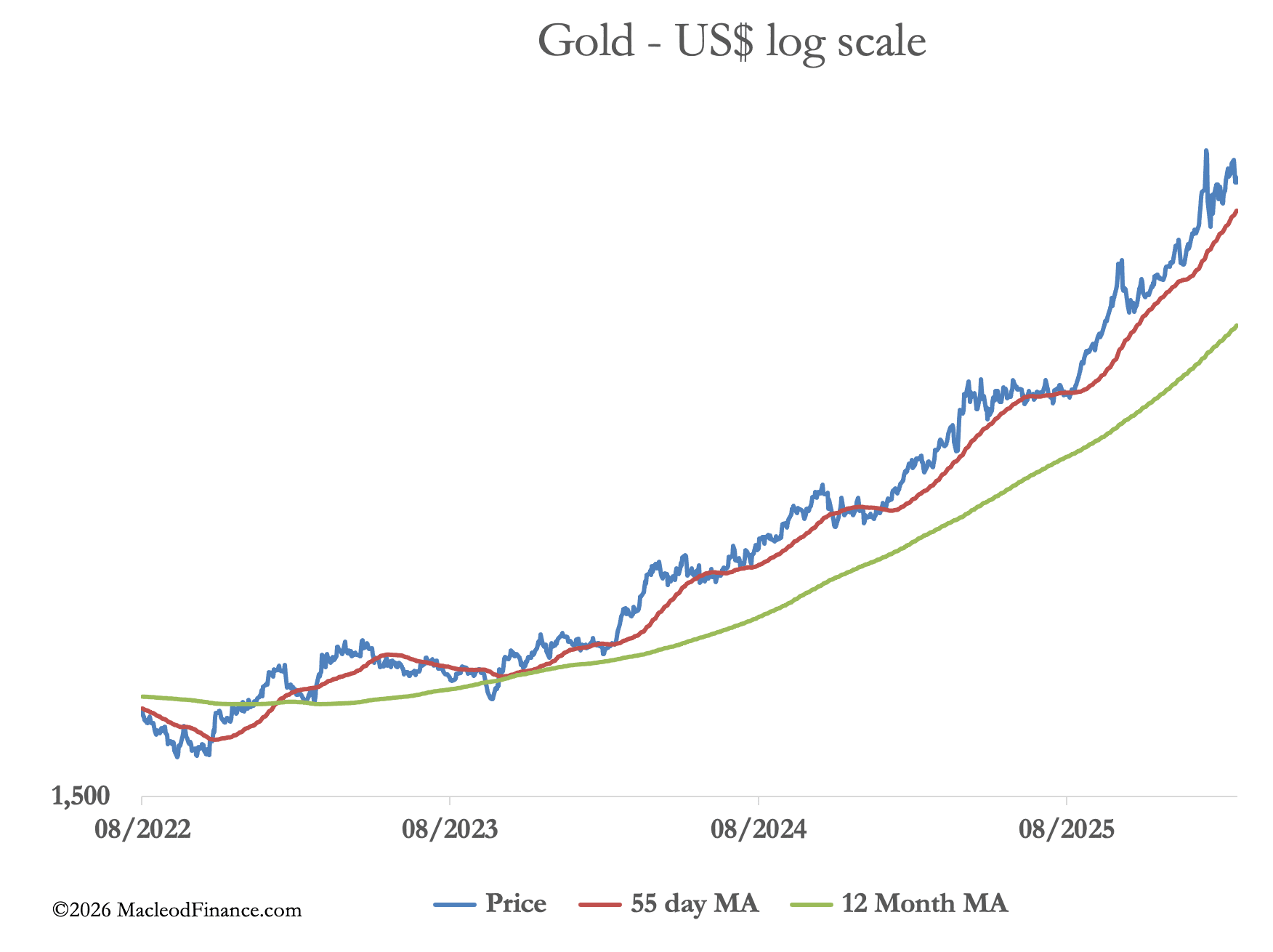

Zadziwiające jest to, że pomimo silnej hossy na złocie zainteresowanie spekulacyjne pozostaje tak niskie, zwłaszcza że większość dużych banków oczekuje wyższych cen do końca roku. Na razie fundusze hedgingowe prowadzą handel typu pair trading, sprzedając papierowe złoto na krótko, aby kupować dolary — co później doprowadzi do short squeeze. Logarytmiczny wykres pokazuje fundamentalną siłę trendu wzrostowego złota, mimo krótkoterminowego popytu na dolara.

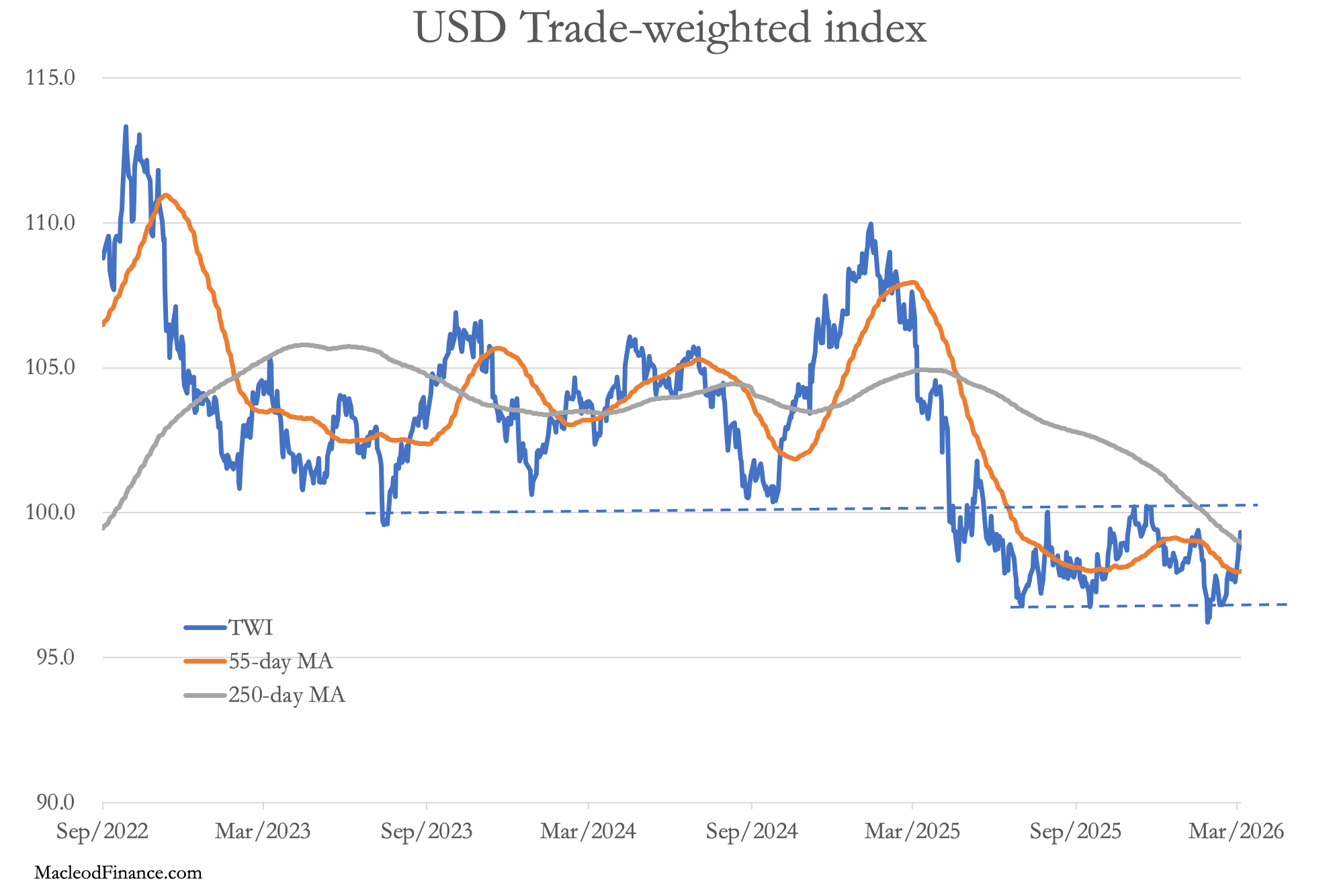

Jak wspomniano powyżej, naturalną reakcją rynku na nową wojnę z Iranem jest założenie, że bezpieczeństwo można znaleźć w gotówce w dolarach. W związku z tym indeks dolara ważony handlem zagranicznym USA wzrósł względem innych walut, co pokazuje kolejny wykres.

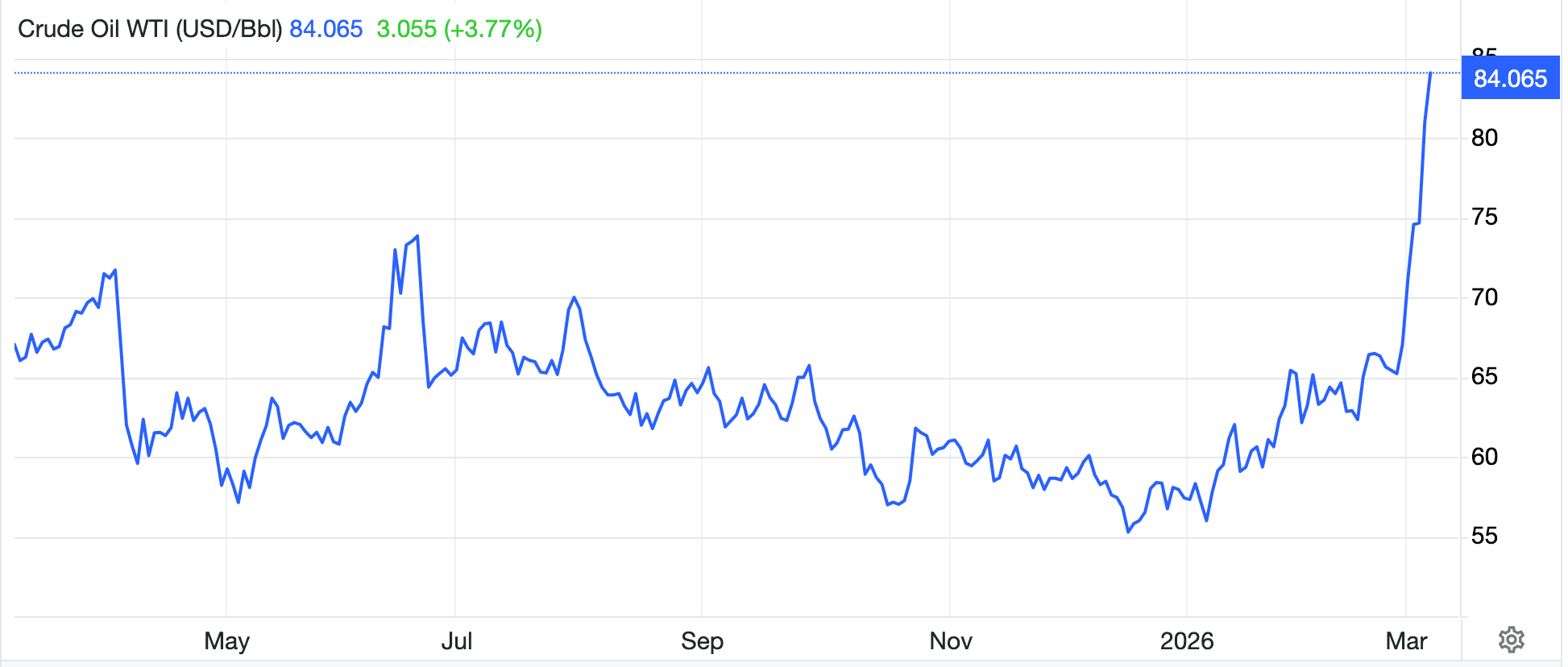

Najważniejsze jest jednak to, że blokada Cieśniny Ormuz powoduje gwałtowny wzrost cen energii, co pokazuje wykres ropy.

Daleko od szybkiego przyznania się Iranu do porażki staje się coraz bardziej oczywiste, że ten konflikt potrwa jeszcze jakiś czas. Jeśli tak się stanie, możemy oczekiwać jeszcze wyższych cen ropy i LNG, a uwaga inwestorów zacznie koncentrować się na nieoczekiwanych konsekwencjach inflacyjnych jeszcze w tym roku.

Nadzieje na niższe stopy procentowe znikają, a sytuacja zaczyna destabilizować rynki obligacji i akcji, prowadząc do gwałtownej ucieczki do gotówki. Warto przypomnieć wzrost stóp procentowych i rentowności obligacji, który nastąpił po inwazji Rosji na Ukrainę oraz sankcjach na rosyjską ropę i gaz. Jest niemal pewne, że taki scenariusz powtórzy się ponownie, z jeszcze większymi konsekwencjami. W takim przypadku rentowności obligacji ponownie gwałtownie wzrosną, a bańki finansowe zaczną pękać na całym świecie.

W takiej sytuacji każda próba obniżania cen złota i srebra będzie dla osób gromadzących metale prawdziwą manną z nieba. Oba metale już teraz cieszą się bardzo dużym popytem, szczególnie w Chinach, którego nie da się w pełni zaspokoić.

Słowo dla roztropnych: jeśli ceny złota i srebra spadną — kupujcie, kupujcie i kupujcie jeszcze więcej!