Wzywamy Nostradamusa: masz margin call – Charles Hugh Smith, OfTwoMinds, 11.03.2026.

Najnowsze doniesienia. Przewidywanie jest trudne, zwłaszcza w odniesieniu do przyszłości. Jednym z rozwiązań jest niejednoznaczność: "przewidywania z kanapy" w poetyckich aluzjach, które można interpretować na wiele sposobów.

Trudne jest natomiast sformułowanie jednoznacznej prognozy, która okaże się trafna. "Błąd niedawności" (recency bias) często nas zawodzi, albowiem przewidywania oparte na projektowaniu niedawnej przeszłości zdają się działać dobrze, dopóki trendy i dynamika nie ulegną zmianie. Jednak z powodu tego błędu mamy skłonność ignorować takie sygnały i skupiać się na wszystkim, co wspiera nasze przekonanie, że przyszłość będzie kontynuacją niedawnej przeszłości.

Jeśli żyjemy wystarczająco długo, by doświadczyć kilku epokowych przejść, zaczynamy dostrzegać długoterminowe wzorce. Jednym z takich wzorców, któremu poświęca się niewiele uwagi, jest to, że recesje zwykle nie powtarzają poprzedniej recesji. Raczej przypominają tą sprzed niej.

Dlatego recesja, w którą teraz wchodzimy, nie będzie przebiegać jak recesja z lat 2008–2009. Bardziej prawdopodobne jest, że będzie przypominać albo recesję z 1991 — płytką i krótką — albo wcześniejsze "prawdziwe recesje” z lat 1980–1983 lub 1973–1975.

Recesja z lat 2008–2009 charakteryzowała się następującą dynamiką:

-

Cena ropy gwałtownie wzrosła, ale szybko spadła z powrotem do wcześniejszego przedziału.

-

Niska inflacja — generowana przez potężny deflacyjny wpływ ekspansji taniej produkcji w Chinach oraz ekspansji kredytowej — umożliwiła Rezerwie Federalnej zalanie systemu finansowego bilionami dolarów, przy jednoczesnym utrzymywaniu stóp procentowych na poziomie bliskim zera (ZIRP — zero interest rate policy).

-

Niska inflacja pozwoliła władzom "przegrzewać gospodarkę” tanim i obfitym kredytem, który napompował bańki kredytowo-aktywowowe na rynku nieruchomości, akcji i innych aktywów, generując "efekt bogactwa” wśród górnych 10% społeczeństwa posiadających większość aktywów.

-

Bilans Fed oraz dług federalny były stosunkowo niewielkie w relacji do PKB, więc mogły być zwiększane przy niewielkim ryzyku negatywnych skutków, działając jak bufory.

Recesja z 1991 została wywołana skokiem cen ropy i reakcją "risk-off” związaną z pierwszą wojną w Zatoce Perskiej (Operacja "Pustynna Burza). Gdy ceny ropy spadły, wpływ na stopy procentowe, wyceny aktywów, bezrobocie itd. był - jak na standardy historyczne - łagodny.

Recesje z lat 1973–1975 oraz 1980–1983 były inne — były to stagflacyjne zbiegi okoliczności. Utrwalona inflacja generowana przez szoki cenowe oraz "przegrzewanie gospodarki”. Z biegiem czasu stopy procentowe (rentowności obligacji) mają tendencję podążać za kosztem ropy, bo cała gospodarka opiera się na fundamencie energii.

Po uwzględnieniu inflacji ropa skoczyła do nowego poziomu podczas "szoku naftowego” w latach 1973–1974, wywołując reset gospodarki, która już zmagała się z wyższą inflacją, zagraniczną konkurencją i spadającą produktywnością.

Gdy super-gigantyczne złoża ropy odkryte w latach 60. zaczęto eksploatować na dużą skalę w latach 80., skorygowana o inflację cena ropy spadła i pozostawała na historycznie umiarkowanych poziomach, przerywanych jedynie sporadycznymi, krótkotrwałymi skokami (Operacja "Pustynna Burza", inwazja na Ukrainę itd.).

W latach 70. koszty energii ustabilizowały się na wyższym poziomie. To, wraz z innymi czynnikami, przyczyniło się do utrwalenia wyższych kosztów, czyli inflacji, którą dodatkowo pogłębiało "przegrzewanie gospodarki”, czyli założenie, że inflacja w magiczny sposób spadnie dzięki "wzrostowi” gospodarczemu

Zamiast tego inflacja zaczęła się samonapędzać, grożąc sparaliżowaniem gospodarki. Jedynym realnym rozwiązaniem było podniesienie stóp procentowych na tyle wysoko, aby zahamować ekspansję kredytową, co w gospodarce uzależnionej od stale rosnącego kredytu wpędziło gospodarkę w głęboką recesję.

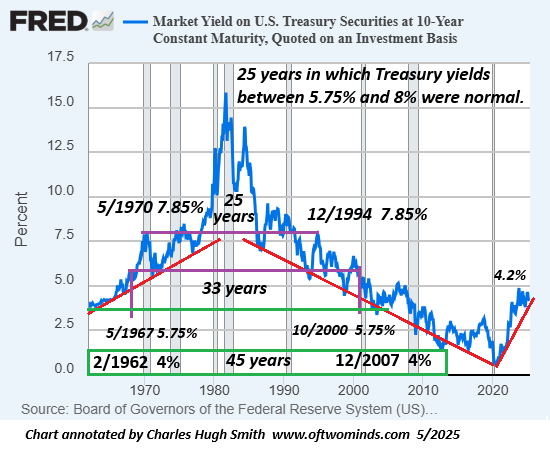

Aktywa spadały, wyceny stagnowały, bezrobocie gwałtownie rosło, kredyt się zacieśniał, a "łatwe pieniądze”, które wcześniej były rozwiązaniem, stały się problemem. Tutaj widzimy rentowność 10-letnich obligacji skarbowych USA — referencyjny wskaźnik "zastępczy" stóp procentowych.

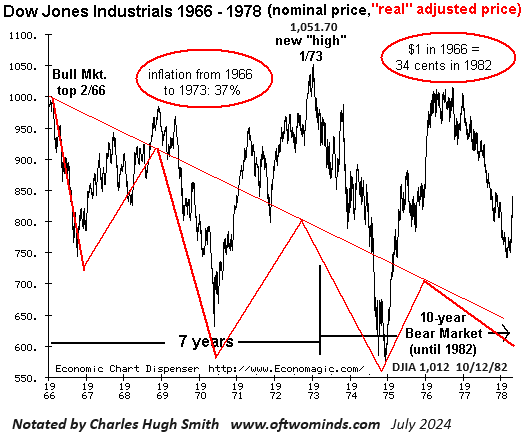

Tutaj natomiast indeks Dow Jones Industrial Average (DJIA) - wskaźnik rynku akcji - skorygowany o inflację. Zanim Dow odzyskał magiczny poziom 1000 punktów w 1982, utracił 2/3 swojej realnej (skorygowanej o inflację) wartości względem szczytu 1000 punktów z 1966 roku.

Ulegliśmy złudnemu przekonaniu, że "siły stojące za kurtyną” mogą - i zawsze będą - ratować nas przed krachem rynkowym i „prawdziwą recesją”. Historia uczy nas jednak, że jest to możliwe tylko w bardzo specyficznym zestawie warunków, które już nie obowiązują. Jeśli koszty ropy stabilizują się na wyższym poziomie, inflacja zaczyna się sama napędzać, ekspansja kredytowa prowadzi do skrajnego ryzyka, a produktywność pozostaje w stagnacji - wtedy ci za kurtyną jedynie pogorszą sytuację, obniżając stopy procentowe i "przegrzewając” gospodarkę.

W tym momencie każdy, kto przewiduje kontynuację sytuacji z ostatnich 18 lat, będzie zbierał owoce swojej pomyłki - wezwanie do uzupełnienia depozytu zabezpieczającego na rynku bez ofert kupna. Przewidywanie jest trudne, ale warto zachować otwarty umysł i unikać uprzedzeń związanych z niedawnymi wydarzeniami. Jeśli warunki ulegną zmianie, osoby stojące za kulisami będą bezsilne i nie będą w stanie zrobić nic poza pogorszeniem sytuacji.