Dlaczego kredyt tworzy bańki, które niszczą gospodarkę, Charles Hugh Smith, OfTwoMinds, 18.03.2026.

Kiedy kredyt rośnie szybciej, niż może zostać wchłonięty przez produktywne inwestycje, powstające bańki kredytowo-aktywowe niszczą gospodarkę. Jest to rezultat asymetrycznego skalowania: kredyt (czyli dług, pieniądz "pożyczony do istnienia”) może być tworzony praktycznie bez ograniczeń - miliardy za pomocą kilku kliknięć - podczas gdy produktywne inwestycje rosną jedynie stopniowo.

Rezerwa Federalna dodała ponad 3 biliony dolarów do swojego bilansu po globalnym załamaniu finansowym z lat 2008–2009. Nie stworzyło to automatycznie ponad 3 bilionów dolarów produktywnych zastosowań dla tego "tsunami” kredytowego pieniądza. Prywatne banki również tworzą pieniądz za pomocą kliknięć. Gdy kredytodawca udziela kredytu hipotecznego, ten pieniądz powstaje z niczego. Tak właśnie "działa świat". Ten nowy pieniądz kredytowy opiera się na zabezpieczeniu w postaci nieruchomości będącej przedmiotem hipoteki.

System ten ma szkodliwy mechanizm kołowy (cyrkularny). Podczas gdy przez system finansowy przepływają biliony nowych kredytów, najbogatsi, z najwyższym majątkiem (wartością netto) i najwyższą oceną kredytową, mogą pożyczać pieniądze po niższym oprocentowaniu niż 90% najuboższych. Wykupują domy jako inwestycję, przebijając oferty tych, którzy szukają domu dla rodziny. Ze względu na ogromną skalę dostępnych kredytów, wyższe oferty podnoszą ceny nieruchomości, zapewniając coraz wyższe zabezpieczenie dla kolejnych pożyczek.

W ten sposób powstają bańki kredytowo-aktywowe. Budowanie nowego przedsiębiorstwa jest czasochłonne i ryzykowne. Znacznie łatwiej jest kupić istniejące aktywo, takie jak dom, budynek komercyjny, akcje czy obligacje korporacyjne. Dopóki wartość aktywa rośnie szybciej niż koszt odsetek, opłaca się pożyczać więcej i kupować więcej aktywów. Gdy tani kredyt ściga istniejące aktywa, ich ceny rosną z powodu asymetrii między tempem wzrostu kredytu a zasobem aktywów. Kredyt rośnie o biliony dolarów, podczas gdy liczba nowych aktywów pozostaje daleko w tyle. Budynków czy przedsiębiorstw nie da się "wyczarować" jednym kliknięciem.

W ten sposób asymetryczne skalowanie kredytu i aktywów produktywnych generuje samonapędzające się bańki. Kredyt jest obfity, ceny aktywów rosną, co sprawia, że opłaca się pożyczać jeszcze więcej i dalej podbijać ich ceny. Skoro jednak stosunkowo niewielka część tego zalewu kredytu trafia do produktywnych inwestycji, efektem końcowym jest bańka, która osiąga ekstremalne rozmiary, a następnie pęka, niszcząc "fantomowe” bogactwo stworzone przez nadmierny kredyt.

Iluzją jest przekonanie, że tworzenie ogromnych ilości kredytu automatycznie zwiększy inwestycje produktywne. Tak się nie dzieje z powodu asymetrii między kredytem, ryzykiem i zwrotem. Znacznie łatwiej jest pożyczyć pieniądze i kupić "rosnące aktywo" niż budować nowe mieszkania czy przedsiębiorstwa zdolne generować zyski. Pożyczanie i kupowanie aktywów jest łatwe, budowanie czegoś produktywnego — trudne. To właśnie działanie asymetrycznego skalowania. Dlatego fundusze private equity wykupują kliniki weterynaryjne, wyspecjalizowane zakłady produkcyjne i podobne aktywa, a następnie podnoszą ceny do absurdalnych poziomów, gdy tylko osiągną w danej branży quasi-monopol.

Ponownie widzimy szkodliwe skutki asymetrii między kredytem a realnymi aktywami: fundusze private equity mogą pożyczać tanio i na skalę znacznie większą niż gospodarstwa domowe, dzięki czemu mogą składać właścicielom ofertę "nie do odrzucenia”. Właściciele realnych przedsiębiorstw często zmagają się z opłacaniem rachunków, ubezpieczeniem, utrzymaniem pracowników itd., więc gdy pojawia się fundusz z milionami w niewykorzystanym kredycie i składa ofertę, niewielu może sobie pozwolić na odmowę.

Private equity nie interesuje się tworzeniem nowych przedsiębiorstw — interesuje się budowaniem lokalnych monopoli, ponieważ są one bardzo dochodowe i stosunkowo mało ryzykowne. Tani (dla bogatych) i obfity kredyt napędza ten szkodliwy cykl. Coraz więcej kredytu podbija ceny aktywów poza zasięg dolnych 90% społeczeństwa i umożliwia tworzenie quasi-monopoli, które działają jak maszyny do rentierskiej ekstrakcji — "wydobywające” bogactwo z gospodarstw domowych na rzecz tych najbliżej "kranu z kredytem”: korporacji, funduszy private equity, miliarderów itd.

Trwa sezon rozliczeń podatkowych. Warto więc rozważyć mechanizm, dzięki któremu najbogatsi unikają podatków. Zamiast sprzedawać aktywa zgromadzone dzięki tanim kredytom, pożyczają środki na pokrycie swoich wydatków. Odsetki można odliczyć od podatku, a skoro nie wypłacają sobie wynagrodzenia ani nie sprzedają aktywów, nie mają dochodu ani zysków kapitałowych — czyli nie płacą podatku dochodowego ani składek na Social Security i Medicare.

Rezerwa Federalna stworzyła tego "potwora asymetrycznego kredytu”, aby wzmocnić "efekt majątkowy". Im bogatsi się czujemy, tym więcej pożyczamy i wydajemy. Ale to nie jedyny efekt. Najbogatsi pożyczają jeszcze więcej, by wykupywać istniejące aktywa, wypychając je poza zasięg reszty społeczeństwa i umożliwiając powstawanie monopoli, które generują zyski nie poprzez lepsze produkty w niższych cenach, lecz poprzez podnoszenie cen produktów i usług o niższej wartości.

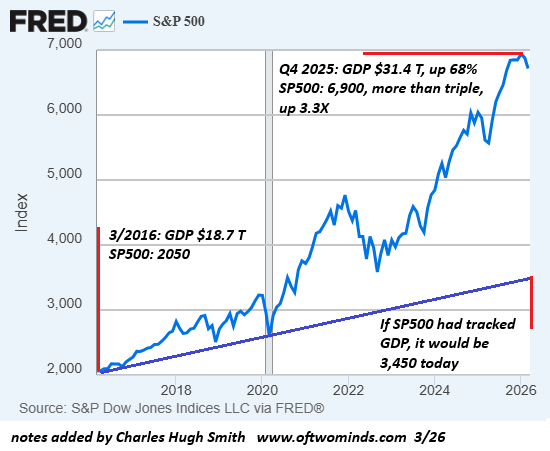

Oto wykres indeksu giełdowego S&P 500 (SPX). Gdyby nie zastrzyk bilionów dolarów kredytu i wynikająca z niego bańka, akcje powinny podążać za gospodarką, czyli PKB. Gdyby tak było, SPX wynosiłby około połowy obecnego poziomu: 3450 zamiast 6800.

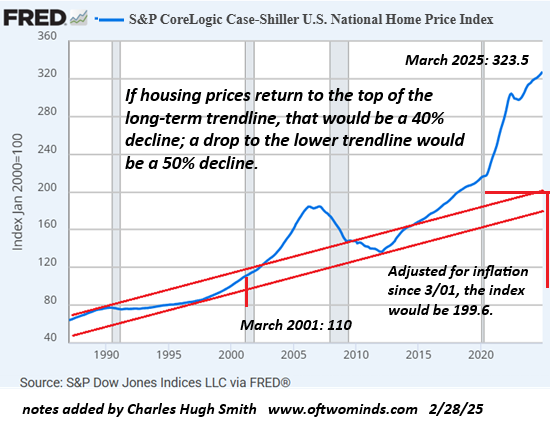

Gdyby ceny nieruchomości rosły zgodnie z inflacją, byłyby dziś o około 40% niższe.

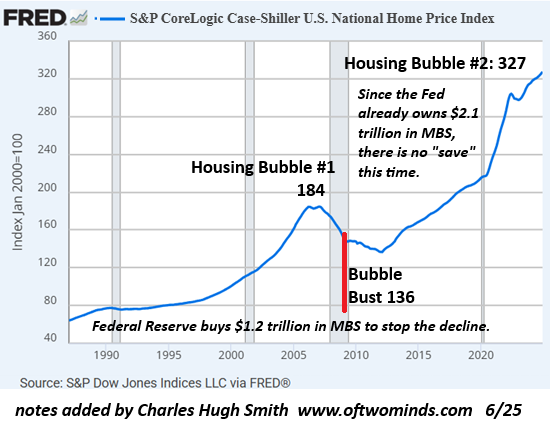

Rezerwa Federalna odwróciła spadek wycen podczas Bańki Nieruchomości #1 poprzez uspołecznienie rynku hipotecznego i skup ponad 1 biliona dolarów papierów MBS (Mortgage Backed Securities). Obecnie posiada ponad 2 biliony dolarów takich aktywów, więc gdy pęknie Bańka Nieruchomości #2 (2020–2026), nie będzie w stanie ponownie uratować rynku. Asymetrie skali w końcu ulegną "grawitacji”.

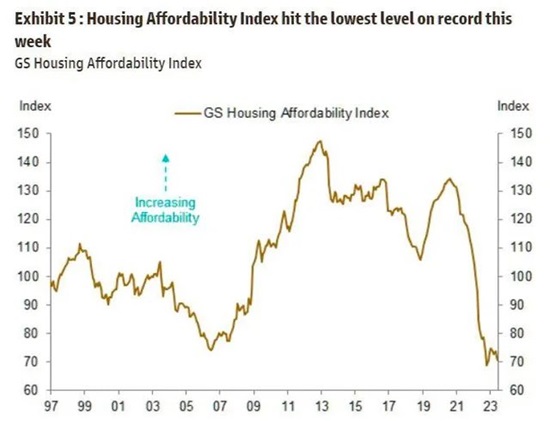

Zabawna rzecz dzieje się w drodze do efektu bogactwa: ci, którzy już są bogaci, stają się jeszcze bogatsi, a wszyscy inni zostają w tyle w "Składowisku Nieopłacalności”. Oto wykres pokazujący niedostępność cenową mieszkań.

Asymetryczne skalowanie kredytu napompowało "Bańkę Wszystkiego”, która pęknie z druzgocącymi konsekwencjami dla realnej gospodarki. A czymś, co rozprzestrzenia się jeszcze szybciej niż kredyt, jest strach i ucieczka od ryzyka.

Co to oznacza dla reszty z nas? Dwie rzeczy do rozważenia:

-

Znacznie trudniej o poważne problemy, gdy nie masz długów.

-

Chciwość jest silnym motywatorem, ale strach działa znacznie szybciej.