Wszystko, wszędzie i naraz – No1, Złoto i geopolityka, 17.03.2026.

Wszystko jest w porządku. Naprawdę. Nie ma na co się patrzeć.

Krótkie słowo, zanim przejdziemy do sedna. Niektórzy z was są tu ze mną jeszcze sprzed wojny. Przyszliście dla tezy o srebrze, mechaniki COMEX, erozji petrodolara – tej powolnej historii finansowej, którą śledzę od lat i którą niedawno zacząłem dzielić się ze światem. Ostatnio jednak wszystko, co ode mnie dostawaliście, to codzienne liczby rakiet i geopolityczne relacje krok po kroku. Dlatego jestem wam winien ten tekst.

Wojna całkowicie mnie pochłonęła. Nie przepraszam za to – to NAJWIĘKSZA rzecz dziejąca się obecnie na planecie i udawanie inaczej byłoby nieuczciwe. Ale czuję, że dochodzimy do jakiegoś punktu skupienia. Niekoniecznie końca. Raczej czegoś w rodzaju krystalizacji. Takiego punktu przegięcia, w którym konsekwencje ostatnich dwóch tygodni zaczynają pojawiać się w miejscach, które nie mają nic wspólnego z Iranem.

Stoicy mieli na to określenie. Sympatheia – idea, że wszystko jest ze sobą powiązane, że drżenie w jednym zakątku kosmosu przenika wszystko inne. Mieli to na myśli kosmologicznie. Wierzę w to całym sercem, umysłem i duszą. Wszystko jest połączone.

I może dlatego to zapisuję. Rupert Sheldrake zauważył kiedyś, że krzyżówki stają się łatwiejsze do rozwiązania z upływem dnia. Nie dlatego, że łamigłówki się zmieniają, ale dlatego, że więcej umysłów je przepracowało. Rozwiązania gdzieś się gromadzą. Nazwij to Eterem, rezonansem morficznym, jakkolwiek chcesz. Im więcej ludzi wyraźnie widzi, co się dzieje, tym bardziej ta jasność dociera do tych, którzy jeszcze nie spojrzeli. Potraktuj to więc jako mój wkład w Eter.

Zacznijmy od liczb.

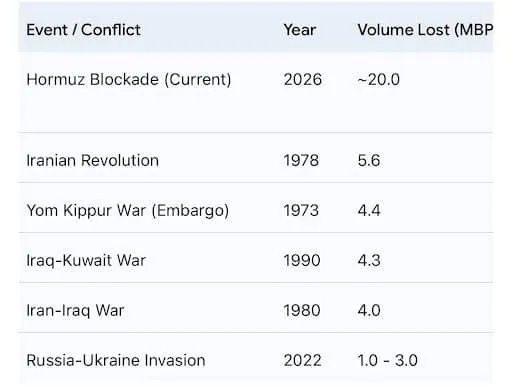

W 1980 roku, gdy wojna Iran–Irak zakłóciła globalne dostawy ropy, utracony wolumen wynosił około 4 milionów baryłek dziennie. Bolesne. Świat wszedł w recesję. Volcker podniósł stopy do 20%, aby zdusić inflację. Omal nie zabił przy tym gospodarki. Nazwaliśmy to kryzysem – i mieliśmy rację. Obecna blokada cieśniny Ormuz powoduje blokadę około 20 milionów baryłek dziennie. Rynek kontraktów terminowych, w swojej nieskończonej mądrości, wycenia szybkie rozwiązanie.

Trump twierdzi, że wojna jest „zasadniczo skończona”. Jego sekretarz obrony twierdzi, że to "dopiero początek”. Jeden z nich prawdopodobnie przeczytał raporty wywiadowcze. Drugi ma zarezerwowane pole golfowe.

To jest ta szpilka. Ale to nie bańka.

Nawet w najbardziej optymistycznym scenariuszu – zawieszenie broni jutro, wszyscy podają sobie ręce – CEO Maersk zauważył, że potrzeba co najmniej dziesięciu dni po zawieszeniu broni, aby ubezpieczenia tankowców zostały odblokowane. Potem rozminowywanie. Iran rozkładał miny w cieśninie, a ich usuwanie zajmie tygodnie lub miesiące. Następnie przestawienie tankowców, zabezpieczenie ładunków i dopiero wtedy przepływ zostaje wznowiony. Krzywa futures na ropę wycenia krok piąty tak, jakby następował po kroku pierwszym z 48-godzinnym opóźnieniem.

To fizycznie nie może wydarzyć się w tak krótkim czasie. I Iran nie strzela na oślep. Wczoraj Fujairah – światowej klasy hub znajdujący się poza cieśniną, obejście, które wszyscy zakładali jako amortyzator – został celowo zaatakowany. Teheran nie tylko zamyka Ormuz. Zamyka też obejścia. Jedno po drugim. Iran miał dość i postanowił znieść narzucone sankcje w taki czy inny sposób. A "USrael” właśnie dał im ostateczny pretekst.

Jeśli czytaliście moje teksty o srebrze, wiecie, że istnieje luka. Luka, którą nazywam "PvP”… Nie, nie termin z gier. Paper vs Physical (Papier kontra Fizyk)

I o rany. Ona krzyczy! Brent futures w Nowym Jorku zamknęły się w piątek na poziomie 104 USD. Wysoko, ale jeszcze znośnie. Ropa Dubai – wiecie, ta prawdziwa fizyczna ropa, prawdziwe baryłki, prawdziwi kupujący – była handlowana w okolicach 127–140 USD. Normalnie Brent ma premię nad Dubai. Teraz Dubai jest o 37 USD powyżej papieru. A to tylko ropa. Paliwo w Singapurze osiągnęło w tym tygodniu 140 USD za baryłkę. W Fujairah – 160 USD. Wysokiej jakości paliwo morskie – 175 USD. Statki spalające paliwo teraz płacą te ceny niezależnie od tego, co mówi krzywa futures w Nowym Jorku.

Srebro z premią 12 USD do Szanghaju? Pfff srebro… Amatorszczyzna w porównaniu do ropy! Jeśli czytaliście "Strait to Brrrrr”, nic z tego nie jest zaskoczeniem. Cena papierowa jest manipulowana i wygłaszana. Dział kontraktów terminowych w Nowym Jorku ewidentnie ma coś, czego nie mają nabywcy fizyczni.

Jakkolwiek to się zaczęło, to już nie jest konfrontacja militarna. Zaczynam nawet wątpić, czy kiedykolwiek nią była. Cieśnina pozostaje zamknięta. Ropa pozostaje droga. Ropa droga – inflacja wysoka. Inflacja wysoka – Fed nie może obniżać stóp procentowych. Tymczasem 36 bilionów dolarów długu federalnego – już kosztującego 880 miliardów rocznie w odsetkach (zanim wojna dodała miliard dziennie) – jest rolowane przy stopach, które czynią go coraz mniej obsługiwalnym. Dolar słabnie pod tym naciskiem. Słabszy dolar sprawia, że kolejna baryłka importowanej ropy jest droższa w przeliczeniu na dolary. Co z kolei przekłada się na inflację. Co z kolei utrzymuje Fed w ryzach.

To pętla. Iran musi tylko utrzymać cieśninę zamkniętą wystarczająco długo, by wykonała ona kilka obrotów. Rynek obligacji to zauważył. Rentowności rosną w środku kryzysu geopolitycznego – zamiast spadać. Kapitał nie ucieka do obligacji. Ucieka do złota. To jest werdykt wobec pozycji fiskalnej USA.

Trump zna fizyczną rzeczywistość, dlatego w zeszłym tygodniu zadzwonił do Putina. Do kraju, który Ameryka sankcjonuje od czterech lat. Tego, który nazwała agresorem, pariasem, wrogiem liberalnego porządku. Zadzwonił, by prosić o pomoc. Potem poszedł dalej i całkowicie zniósł sankcje na rosyjską ropę. Demokratyczny senator odpowiedział być może najlepszym podsumowaniem roku: "Wygląda na to, że walczyliśmy z Iranem, a wygrała Rosja”.

Co jeszcze? IEA (International Energy Agency) zatwierdziła rekordowe uwolnienie 400 milionów baryłek rezerw. Bessent zasygnalizował interwencję na rynku futures, by ograniczyć ceny. Sankcje na Rosję zniesione. Każdy z tych ruchów to gest. Na moim feedzie ktoś zacytował: "Rynek ropy ma ogromny niedobór podaży. Inne opcje administracji, poza zakończeniem wojny, są w zasadzie bardzo ograniczone”. Ups.

To jest szpilka. Ale tak naprawdę sama szpilka nie ma znaczenia. Naprawdę nie ma. To, co ma ogromne znaczenie, to TO, co ona przebiła…

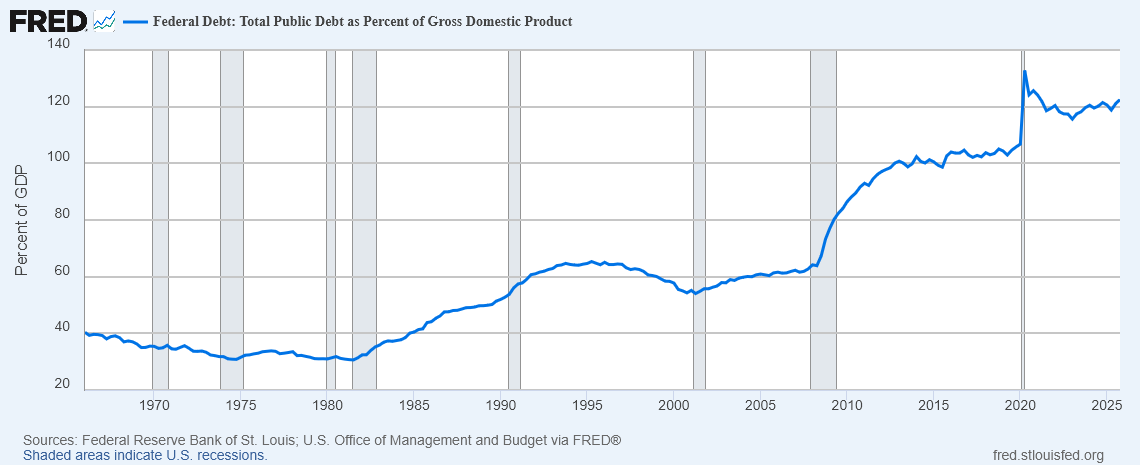

W 1980 roku dług federalny USA wynosił 26% PKB. Dziś to 120%. To różnica między tym samym szokiem uderzającym w zdrowego pacjenta a w kogoś podłączonego do tlenu. Terapia Volckera, która wtedy działała, jest dziś strukturalnie niedostępna. Ale spokojnie! To ci sami ludzie, którzy mówili, że inflacja jest przejściowa. Tym razem na pewno też to ogarną...

Rachunek odsetkowy od istniejącego długu to już 880 miliardów rocznie – więcej niż wydatki na armie, więcej niż Medicare. Stopy na poziomie 20% przy 39 bilionach zadłużenia oznaczałyby przeznaczanie kwoty większej niż cały budżet federalny wyłącznie na obsługę odsetek. Ta dźwignia już nie istnieje.

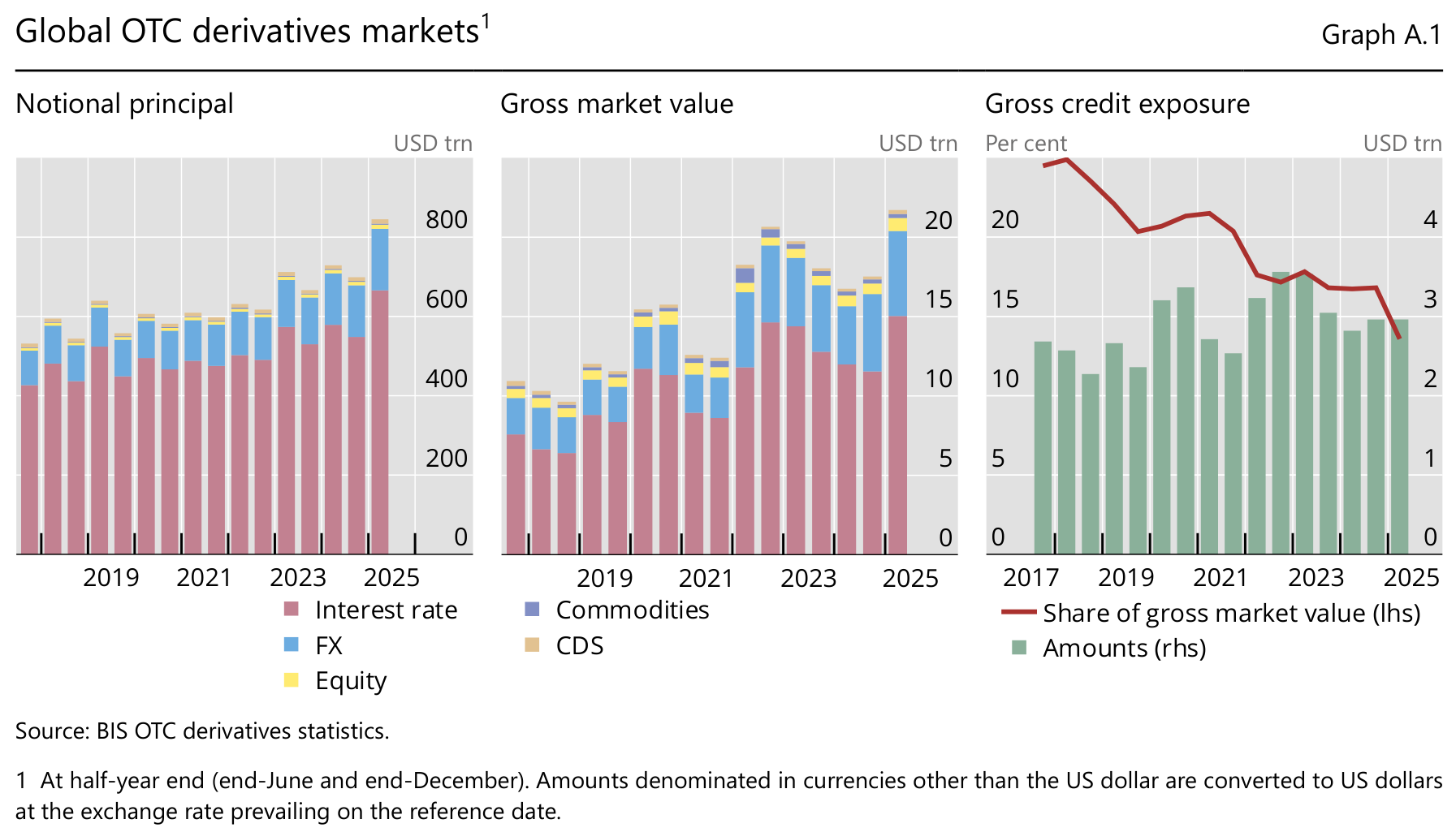

Zamiast tego istnieje 846 bilionów dolarów w nominalnych instrumentach pochodnych (derywatywach) OTC (Over The Counter). W porównaniu ze 108 bilionami dolarów w 2000 roku. Ośmiokrotny wzrost w ciągu 25 lat, a okres od połowy 2024 do 2025 roku był najwyższy i wyniósł 16% od 2008 roku.

Aby nadać tej liczbie ludzki kontekst: 846 bilionów to około ośmiokrotność globalnego PKB. Za 1% tej kwoty można by kupić wszystkie spółki z S&P 500 dwa razy. Za 0,01% – Warrena Buffetta. Za błąd zaokrąglenia – 0,0001% – superjacht, klub sportowy i małą karaibską wyspę, a i tak zostałoby 99,9999%. Oczywiście nikt nie ma tych pieniędzy. To nominalna wartość zakładów nałożonych na inne zakłady – dźwignia, hedging i pochodne spięte z innymi pochodnymi. To się normalnych warunkach "wyrównuje”. W warunkach nienormalnych "wyrównuje" zamienia się w "sprawdzam".

Buffett nazwał je "finansową bronią masowego rażenia” w 2003 roku. Wtedy było to 85 bilionów.

Większość obecnego portfela – około 548 bilionów dolarów – stanowią instrumenty pochodne na stopy procentowe. Wszystko to wycenione w świecie, gdzie ropa kosztuje 70 dolarów, a stopy procentowe są mniej więcej stabilne. Zgadnijcie, co się właśnie stało? Eksplozja cen ropy (czasami wręcz dosłowna) sprawia, że kontrahenci nie są w stanie sprostać "margin callom" - wezwaniom do uzupełnienia depozytu zabezpieczającego (zgadnijcie, dlaczego złoto i srebro tak drżą), a ta porażka ma charakter kaskadowy.

System prywatnego kredytu był najsłabszym ogniwem jeszcze przed wojną. Pisałem o fali blokad wypłat w poprzednim artykule, więc nie będę powtarzał, ale język ludzi z branży zrobił się alarmujący. Mohamed El-Erian odwołał się do Bear Stearns 2007. Dimon zaczął mówić o karaluchach. Dimon… mówiący o karaluchach… Sam sekretarz skarbu powiedział, że jest "zaniepokojony” prywatnym kredytem. Gdy człowiek odpowiedzialny za emisję biliona długu kwartalnie publicznie wyraża niepokój o system kredytowy, na którym polega… no cóż.

Myślicie, że blokady wypłat są złe? Pozwólcie, że was "uspokoję". Jedna na pięć firm w Russell 3000 nie jest w stanie obsługiwać swojego zadłużenia z bieżących dochodów. Ponad połowa papierów inwestycyjnych jest o jeden downgrade od poziomu "śmieciowego". 5 bilionów długu korporacyjnego musi zostać zrolowane w ciągu czterech lat przy obecnych stopach – w inflacyjnym środowisku wojennym, z którego Fed nie może się "wydostać" obniżkami stóp procentowych. Straty tam są. Po prostu jeszcze niewidoczne.

Kiedy te straty wyjdą na jaw, fundusze i instytucje będą potrzebowały gotówki. A gdy potrzebujesz gotówki szybko, sprzedajesz wszystko, co możesz – nawet dobre aktywa. Dlatego ceny złota, srebra czy akcji mogą spadać, mimo że długoterminowo są wartościowe. Teraz może być podobnie, tylko na większą skalę. Ten sam mechanizm, tylko nieco większy. Pomyślcie o 2008 lub 2000 roku na sterydach.

Teraz wyobraźcie sobie, co się stanie, gdy ruszą rynki akcji. S&P 500 wzrósł o 1% w niedzielną noc. Dow zyskał 388 punktów. Tymczasem indeksy śledzące ceny nawozów +25–44% w 17 dni. Pomyślcie: żywność. Cena helu uległa podwojeniu. Pomyślcie - chipy. Łańcuchy dostaw farmaceutycznych się wyczerpują. Mur między "finansową” gospodarką a realną jeszcze stoi. Mury tak działają… aż przestają.

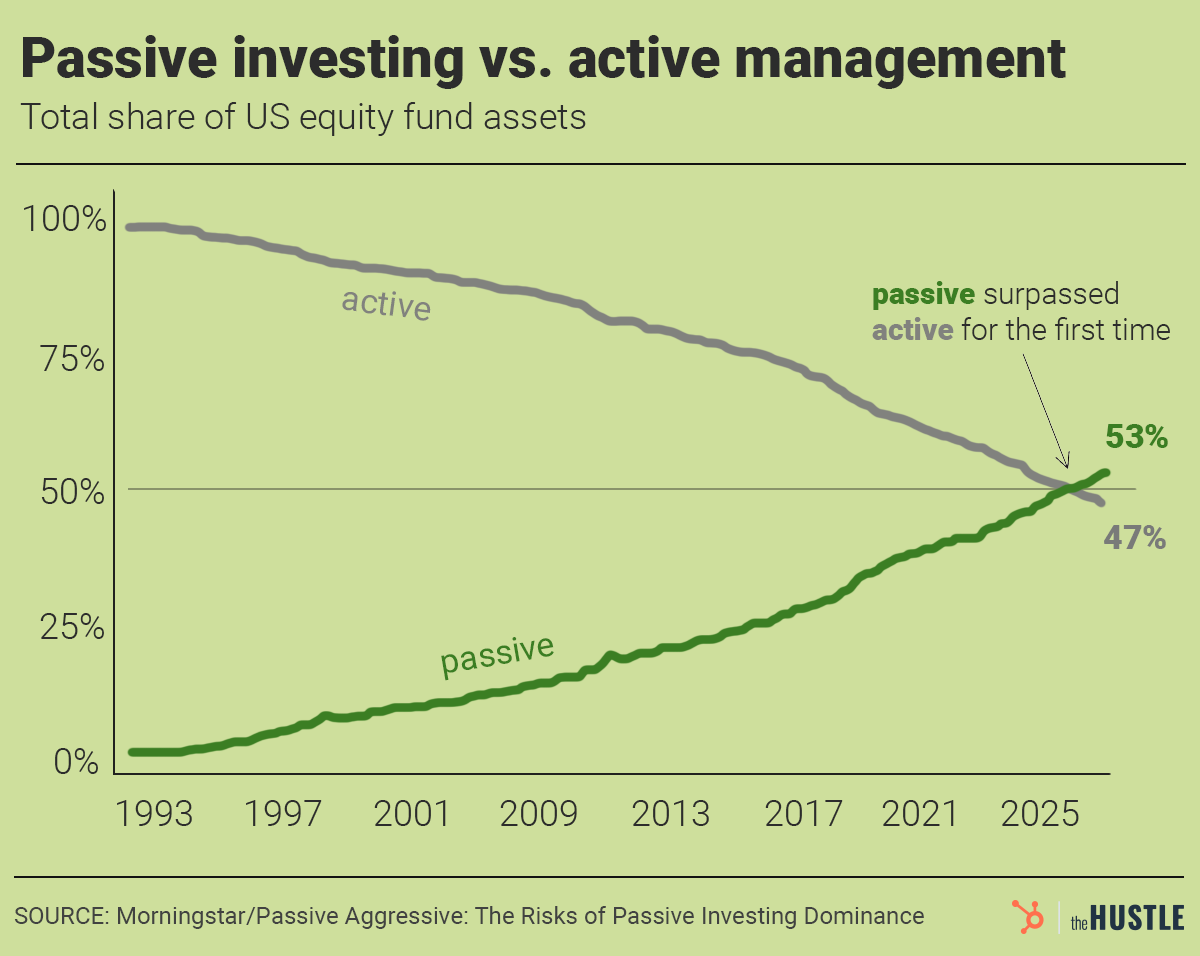

Inwestowanie pasywne napędzało hossę - i może ją zakończyć.

Kiedy ludzie potrzebują szybko gotówki, sprzedają to, co jest płynne. ETF-y (Exchange Traded Funds) to najbardziej płynny instrument na świecie. Sprzedają bezkrytycznie – technologie, spółki wydobywcze złota, srebro i praktycznie wszystko inne. Nie sprzedajesz tego, co chcesz sprzedać. Sprzedajesz to, na co jest popyt. A inwestycje pasywne? Pod względem wolumenu, ETF-y stanowią około 60% rynku akcji w USA (2024). W 1996 roku było to zaledwie 6%. Oznacza to, że sprzedaż rozpoczyna się mechanicznie. Bez analizy. Bez dyskryminacji. Każdy posiadacz ETF-ów trafia w to samo wyjście przez te same małe drzwi w tym samym czasie.

Pamiętajcie "Liberation Day”? Potraktujcie go test. Pierwszy jednoczesny spadek akcji, obligacji i dolara. Dodajcie do tego rekordowe wypłaty z 401k. System przecieka od dołu i wysycha od góry przez demografię. Czujecie się komfortowo?

Pod tym wszystkim, wolniejszym niż jakakolwiek wojna i trwalszym niż jakikolwiek kryzys, kryje się coś, o czym prasa finansowa właściwie nie wspomina.

Ludzie nie mają dzieci.

Wskaźnik dzietności w USA osiągnął w 2024 roku rekordowo niski poziom. Ogólny współczynnik dzietności nadal spada. IMPLAN (IMpact Analysis for PLANning) przewiduje, że w 2025 roku o 1,4 miliona Amerykanów będzie mniej przyczyniać się do popytu na mieszkania, wydatków detalicznych i konsumpcji usług, niż przewidywały trendy. Mówiąc wprost: 104 miliardy dolarów PKB. Niezupełnie zniknęło. Nie zniknęło. Po prostu nigdy nie istniało.

To błędne koło: mieszkania są zbyt drogie, więc młodzi ludzie odkładają decyzję o posiadaniu dzieci. Mniej dzieci oznacza mniejszy popyt na mieszkania w przyszłości. To powinno ostatecznie obniżyć ceny, z tą różnicą, że opóźnienie wynosi 20-30 lat, a w międzyczasie mieszkania pozostają drogie, więc osoby, które nie mogły sobie pozwolić na dom, nadal nie mogą, nadal nie mają dzieci, a pętla zaciska się, niezależnie od działań Rezerwy Federalnej ani od tego, co dzieje się gdzieś na wąskich szlakach wodnych w egzotycznych miejscach.

Dodatkowo: pokolenie "baby boomers" się żegna.

Najliczniejsze pokolenie w historii USA, które przez 40 lat pompowało wartość każdej klasy aktywów poprzez automatyczne wpłaty do programu emerytalnego 401(k), mniej więcej teraz zmienia się z nabywców netto w sprzedawców netto. Oczywiście nie da się powiedzieć: "17 marca: boomersi zaczynają wypłacać pieniądze z programów emerytalnych 401(k)”…

Nie, fala po prostu się odwraca. Ta sama bierna machina, która zapewniała nieubłaganą, automatyczną ofertę na akcje, obligacje i nieruchomości – przy każdej wypłacie, co roku, przez cztery dekady – zaczyna się odkupywać. Po cichu. Nieprzerwanie. Przez następne dwadzieścia kilka lat. Każdy napompowany przez nich w drodze do góry składnik aktywów napotyka przeciwny wiatr w drodze do końca. Nie krach. Długi, miażdżący, nieunikniona demograficzna zapaść.

Innym aspektem, który chcę poruszyć, jest petrodolar.

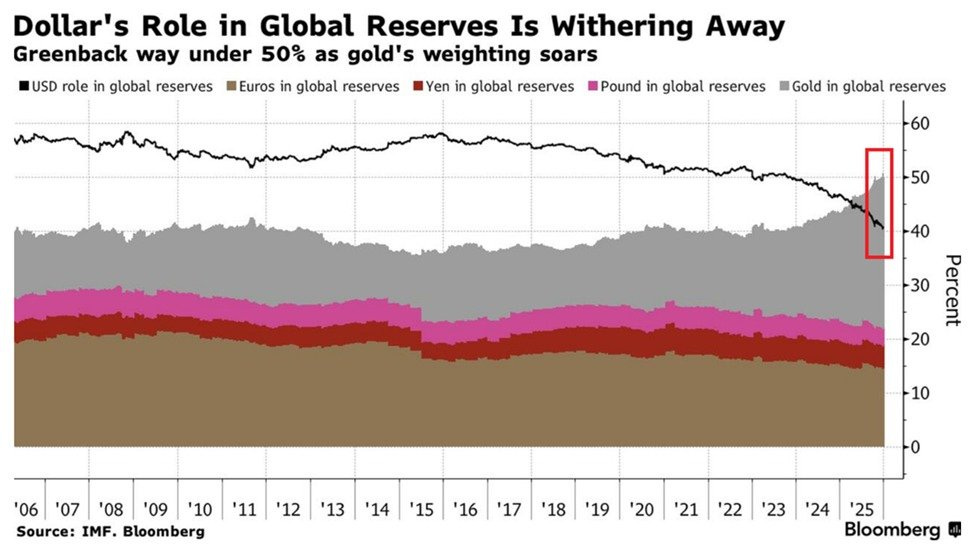

Pisałem o tym już w "The Bretton Ups” (The Bretton Whoops"). Ale w skrócie: ropa była wyceniana w dolarach, dolary były recyklingowane w obligacje skarbowe, a armia USA dba o bezpieczeństwo Zatoki Perskiej. Wymagało to dwóch rzeczy. Niezawodnego dolara i wiarygodnej gwarancji bezpieczeństwa. Niezawodność dolara prysła w 2022 roku, kiedy Waszyngton zamroził rosyjskie rezerwy. Gwarancja bezpieczeństwa prysła, gdy USA rozpoczęły wojnę, której nie są w stanie zakończyć.

Udział dolara w światowych rezerwach walutowych spadł od tego czasu do około 45%, - najniższego poziomu od lat 90. Udział złota wzrósł czterokrotnie w ciągu dwunastu lat. Państwa Zatoki Perskiej podobno rozważają wycofanie zobowiązań inwestycyjnych z USA.

A teraz Iran zrobił coś strukturalnie interesującego. Nie tylko zamknął Cieśninę, ale przekształcił ją w bramkę. Opłata nie jest jeszcze pieniędzmi. To porozumienie. Dziesięciu krajom zaoferowano bezpieczny przejazd: Chinom, Indiom, Pakistanowi, Turcji i innym. USA nie ma na liście. To nie taktyka militarna. To ekonomia.

Wiele osób ma błędne podejście. Myśli: "petrodolar umarł, niech żyje juano-dolar”. Prawda? Zupełnie błędne podejście. Chiny nie chcą statusu rezerwy. Nie zniosłyby tego, nawet gdyby próbowały. Waluta rezerwowa oznacza permanentne deficyty handlowe, aby pompować swoją walutę do globalnego systemu. Ameryka robi to od 50 lat, a nagrodą jest pas rdzy, 39 bilionów dolarów długu i rynek obligacji, który potrzebuje ciągłego napływu pieniędzy obcokrajowców. Inaczej cały system upadnie. Chiny obserwowały to i powiedziały: "不用了,谢谢". ("Nie ma potrzeby, dziękuję"). A otwarcie rachunku kapitałowego na tyle, aby juan rzeczywiście nadawał się do rezerw, oznaczałoby swobodny przepływ pieniędzy przez granicę i położyłoby kres możliwościom Komunistycznej Partii Chin do zarządzania kredytem i kontrolowania systemu finansowego na warunkach Pekinu. Prędzej zjedliby tapetę ze ścian.

Wdrażany układ "juan za ropę" to w rzeczywistości polityka przemysłowa przebrana za dyplomację walutową.przedajesz swoją ropę w dozwolonym kanale. Otrzymujesz juany. Teraz masz juany w systemie z kontrolą przepływu kapitału. Nie możesz ich po prostu wymienić i ulokować gdziekolwiek chcesz. Twoje opcje to: kupować chińskie towary, kupować chińskie kontrakty infrastrukturalne albo inwestować w chińskie aktywa. Ten strumień pieniędzy wraca bezpośrednio do chińskich fabryk i zatrudnienia w Chinach. Chiny nie muszą już stymulować własnej konsumpcji. Eksportują problem popytu na swoich partnerów handlowych i "fakturują” go jako układ geopolityczny.

Trzysta milionów miejsc pracy – i w przeciwieństwie do USA – bez potrzeby "zrzucania pieniędzy z helikoptera”.

Te dolary, które kiedyś płynęły do obligacji skarbowych, nie wracają nagle do domu. Po prostu przestają pojawiać się na kolejnej aukcji. Departament Skarbu musi wystawić około biliona dolarów co sto dni. Mniej kupujących oznacza wyższe rentowności. Wyższe rentowności oznaczają, że Fed jest w impasie. A Fed w impasie oznacza, że drukarnia działa. Ten sam mechanizm co demografia, ten sam mechanizm co instrumenty pochodne, ten sam kierunek.

Moje wieloletnie przekonanie - i mówię o tym już tak długo, że przestało brzmieć kontrowersyjnie - jest takie, że świat ostatecznie wróci do standardu złota. Nie w tej romantycznej wersji, gdzie brzęczysz monetami w kieszeni. Szczerze mówiąc, przy dzisiejszej infrastrukturze płatniczej konto zabezpieczone złotem byłoby funkcjonalnie identyczne z kontem dolarowym. Nigdy nie dotykałbyś metalu. Po prostu zmieniłbyś "ticker" z USD na XAU i działał dalej. Technologia już istnieje. Problemem nie jest infrastruktura. Problemem jest to, że ludzie zarządzający obecnym systemem woleliby raczej się podpalić, niż do tego dopuścić.

To, co dzieje się najpierw, przed jakąkolwiek wielką deklaracją, jest węższe. Złoto stanie się warstwą rozliczeniową między państwami, które przestały ufać sobie nawzajem w kwestii papierowych walut. Stany Zjednoczone najwyraźniej regulują swój deficyt handlowy z Chinami w złocie – jeśli te dane się potwierdzą. W ciągu trzech z ostatnich czterech miesięcy wydaje się, że złoto płynie na Wschód.

Bez konferencji Bretton Woods. Bez ogłoszeń. Po prostu dwa kraje po cichu uznają, że gdy papier zaczyna się komplikować, metal zamyka rachunek. Tak właśnie zmieniają się systemy monetarne – nie poprzez deklaracje, ale poprzez praktykę, jedno dwustronne porozumienie na raz, aż do momentu, gdy wystarczająco dużo z nich będzie to robić, aż ktoś zwoła konferencję w celu ratyfikacji tego, co już się stało. Konferencja w Bretton Woods nie stworzyła systemu dolarowego. Sformalizowała to, co już zostało ustalone podczas wojny.

Następna konferencja zbliża się wielkimi krokami. Po prostu jeszcze jej nie zaplanowano.

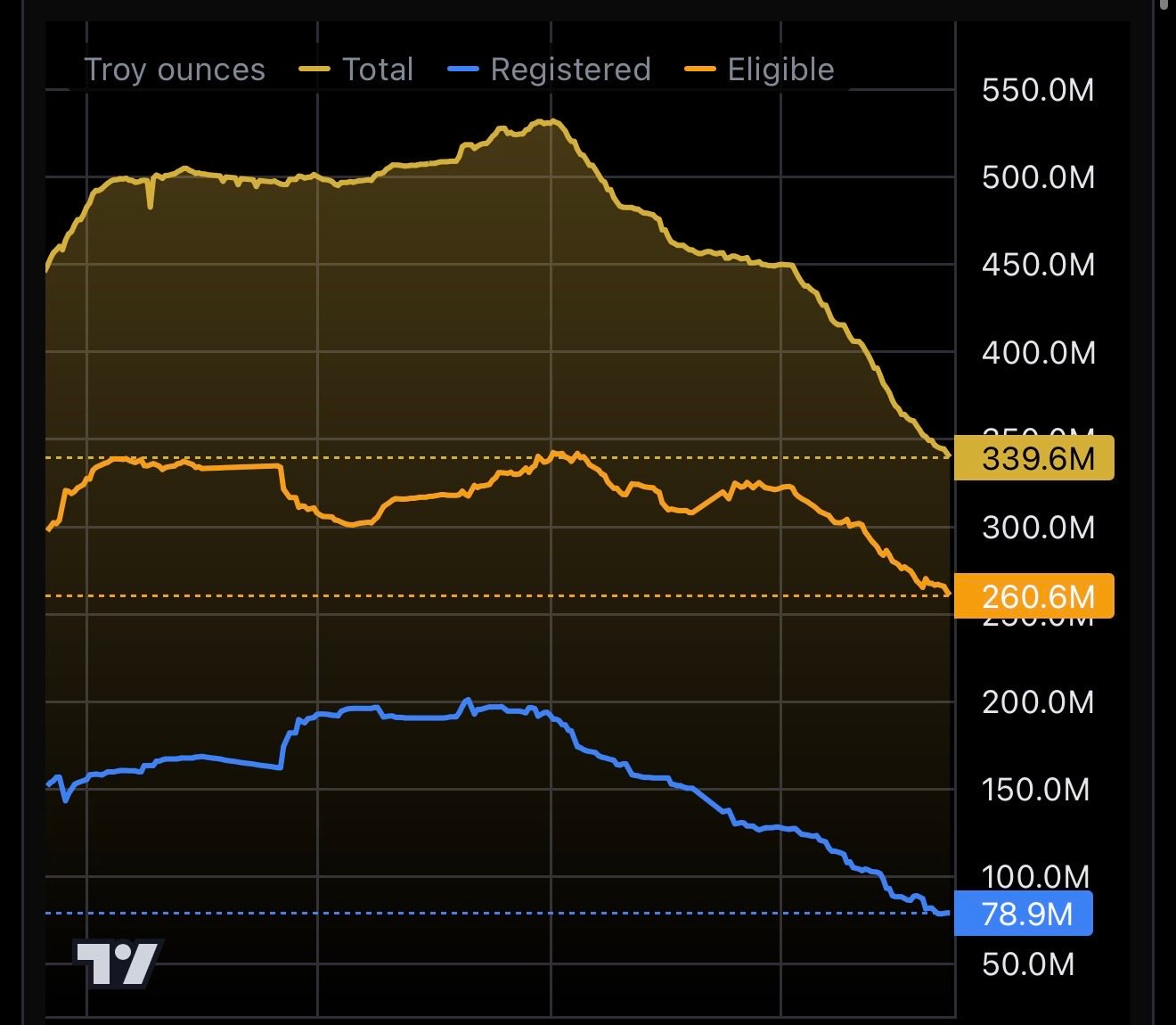

Srebro. Bo bez niego nie mogę napisać artykułu o kruchości systemu, a dane z tego tygodnia są warte uwagi, nawet jeśli wykres cenowy nie. Cena papierowa wygląda fatalnie. Ceny akcji spółek górniczych są tak wysokie, jakby srebro wracało do 40 dolarów. Silver Santa – jedno z kont, które obserwuję na Twitterze (tak, jestem stary) – przeniosło się o 40% na gotówkę, opisując „silne odczucia sprzed pandemii COVID-19”. Obraz techniczny jest fatalny.

Ale najważniejsze: rzeczywistość fizyczna jeszcze nie otrzymała tej informacji.

Wskaźnik "run rate” COMEX spadł do 89 dni w piątek, z 93 dni w czwartek. Cztery dni spłonęły w jeden. Giełda Papierów Wartościowych w Londynie (SGE) na krótko wstrzymała publikację danych o zapasach srebra w połowie tygodnia, a następnie po cichu wznowiła. Szanghaj nadal płaci 13-17% premii w stosunku do Londynu. Ta sama dywergencja papierów wartościowych i cen fizycznych, która ma miejsce na rynku ropy naftowej, wpływa na ceny srebra w wolniejszym tempie i z znacznie dłuższym lontem.

Ale co wspólnego z twoim kontem oszczędnościowym ma opróżnianie skarbca?

Więcej niż większość ludzi myśli. COMEX ustala globalną cenę srebra. Ale jeśli COMEX "coraz bardziej" nie ma fizycznego metalu – a wskaźnik run rate sugeruje, że nie będzie go miał przez długi czas – to ustalona przez niego cena jest fikcją. "Nieprzydzielone" (unallocated) konto srebra w banku to roszczenie do tej fikcji. Udział w ETF-ie to kolejne roszczenie wobec tej fikcji. Gdy fikcja i fizyczna rzeczywistość w końcu się spotkają, nie stanie się tak dlatego, że papierowa cena dogoni fizyczną. Stanie się tak dlatego, że papier nie będzie już w stanie udawać.

Ten sam mechanizm co w przypadku ropy z Dubaju. Ten sam mechanizm co w przypadku instrumentów pochodnych. Tylko wolniejszy lont.

Kiedy 68 bilionów dolarów na amerykańskich rynkach akcji w końcu zacznie się poruszać – a to nastąpi – i bezładna wyprzedaż ETF-ów uderzy we wszystkie aktywa, a wezwania do uzupełnienia depozytów zabezpieczających zaczną kaskadowo przechodzić przez instrumenty pochodne oparte na założeniach, które przestały obowiązywać, a firmy zombie zaczną niewypłacać swoich zobowiązań, a wykupy dokonywane przez pokolenie boomerów będą wywierać stałą, mechaniczną presję, a wypłaty z kont emerytalnych 401(k) przyspieszą – wtedy pytanie o to, dokąd popłynie kapitał, stanie się bardzo konkretne.

Obligacje? Już teraz z trudem wchłaniają bilion dolarów kwartalnie. Gotówka? W jakiej walucie? Nieruchomości? Na rynku obciążonym niekorzystną demografią i rosnącymi rentownościami?

Złoto spotkało się ze strukturalną ofertą ze strony banków centralnych, które wyciągnęły wnioski w 2022 roku i od tego czasu nie go kupować. Srebro ma zapasy na 89-dniowym odliczaniu, a jego cena papierowa jeszcze nie nadrobiła zaległości. Kupuję spadki. Były. Będą kontynuowane.

Nic z tego nie jest ukryte. Nic z tego nie wymaga dostępu do informacji tajnych ani nawet terminala Bloomberga. Wszystko tam jest – w danych o zapasach w skarbcach, krzywych rentowności, statystykach dzietności, księgach instrumentów pochodnych, cenach paliw bunkrowych. Informacje istnieją. Wzorzec jest czytelny.

Pytanie nigdy nie brzmiało, czy to się wydarzy.

Pytanie zawsze brzmiało: kto będzie trzymał papierowe roszczenia do realnych aktywów, gdy to się stanie. Jutro Powell wyjdzie na mównicę. Prawdopodobnie będzie miał pod ręką nowy akronim. Zawsze mają. TALF (Term Asset-Backed Securities Loan Facility) TARP (Troubled Asset Relief Program) BTFP (Bank Term Funding Program), BTFD (Buy The Fucking Dip), YOLO (You Only Live Once), Każdy kryzys dostaje nową nazwę i to samo panaceum - drukowanie pieniędzy.

Może nowa propozycja: EEAO (Everything Everywhere All At Once).