Kryzys kredytowy jest nieuchronny - Alasdair Macleod, MacleodFinance, 22.03.2026

Po decyzji rządu USA o zniszczeniu teokracji w Iranie, szybki upadek całego systemu finansowego jest teraz praktycznie gwarantowany, napędzany wyższymi rentownościami obligacji.

Artykuł ten został opublikowany przed coraz bardziej burzliwymi tygodniami na rynkach finansowych, gdzie rosnące rentowności obligacji są wywoływane przez narastające inflacyjne obawy. Pułapki długu dla państw grupy G7 zostaną wyzwolone, co nieuchronnie doprowadzi do kryzysów w finansowaniu.

W tych okolicznościach złoto i srebro nigdy nie stały się tak tanie. Wraz z innymi surowcami będą odzwierciedlać przyspieszającą dewaluację walut. Jest to nieuniknione, częściowo z powodu inflacji wywołanej wojną przeciwko Iranowi, ale głównie z powodu perspektywy masowego luzowania ilościowego (QE) przez rządy próbujące zapobiec zarówno kryzysowi na rynkach finansowych, jak i spadkom w sektorach nie-finansowych.

W konsekwencji zmian wartości pieniądza fiducjarnego stoimy obecnie na krawędzi największego transferu bogactwa w historii, od wierzycieli do dłużników, gdyż zobowiązania tych drugich wobec pierwszych zostaną unicestwione w wyniku ogólnoświatowego upadku pieniądza fiducjarnego.

Choć zachodnie rynki kapitałowe słabo rozumieją tę perspektywę, Azjaci, na czele z Chinami, wysysają fizyczny metal z papierowych rynków złota i srebra. Chińskie banki racjonują złoto, które jest natychmiast wyprzedawane, tak duży jest popyt inwestorów. Srebro leci z zachodnich skarbców do Azji i pomimo obniżek na rynkach papierowych, wciąż utrzymuje się w odwrotnej strukturze terminowej (backwardation).

Nie możemy z całą pewnością stwierdzić, że wyprzedaż instrumentów pochodnych na złoto i srebro dobiegła końca, ale stwarza to dodatkową okazję do gromadzenia obu metali w formie fizycznej i przechowywania ich poza systemem bankowym w bezpiecznym miejscu – jeśli tylko uda się je zdobyć.

Żegnajcie niskie stopy procentowe, witajcie wyższe rentowności obligacji

Już teraz, pomimo niedawnych obietnic niższych stóp procentowych, widzimy, że kredyt i kapitał prywatny nie są w stanie udźwignąć obecnych kosztów finansowania. Teraz, gdy obietnica niższych stóp procentowych została wycofana, wyższe rentowności obligacji doprowadzą do egzystencjalnego kryzysu finansowego. Nie tylko obciążą systemy bankowe złymi długami, ale doprowadzą do załamania gospodarczego, które przyspieszy upadek walut fiducjarnych.

To tylko jeden aspekt narastającego kryzysu, początkowo odzwierciedlonego w rosnących rentownościach obligacji. Konsekwencje wojny z Iranem dla inflacji cen w ciągu tego roku dopiero zaczynają docierać do społecznej świadomości. Nie tylko ropa naftowa i LNG, ale także nawozy uwięzione w Zatoce Perskiej na początku sezonu upraw żywności doprowadzą do dotkliwych globalnych niedoborów i wyższych cen żywności latem. Sytuację pogorszy fakt, że inni duzi eksporterzy nawozów, tacy jak Chiny, ograniczą swój eksport, aby chronić własne zapasy.

Również przemysł farmaceutyczny w dużym stopniu zależy od petrochemikaliów, podobnie jak wszystkie inne towary konsumpcyjne, bezpośrednio lub pośrednio. Wszystkie dobra konsumpcyjne, w tym usługi, mają wzrosnąć w cenie, przyspieszone konfliktem w Zatoce Perskiej. Lepszym sposobem opisania tego zjawiska jest stwierdzenie, że siła nabywcza, czyli wartość walut, znacząco spadnie mierzona w towarach, surowcach i cenach hurtowych oraz konsumenckich. Posiadacze tych walut będą domagać się rekompensaty poprzez wyższe stopy procentowe i rentowności obligacji.

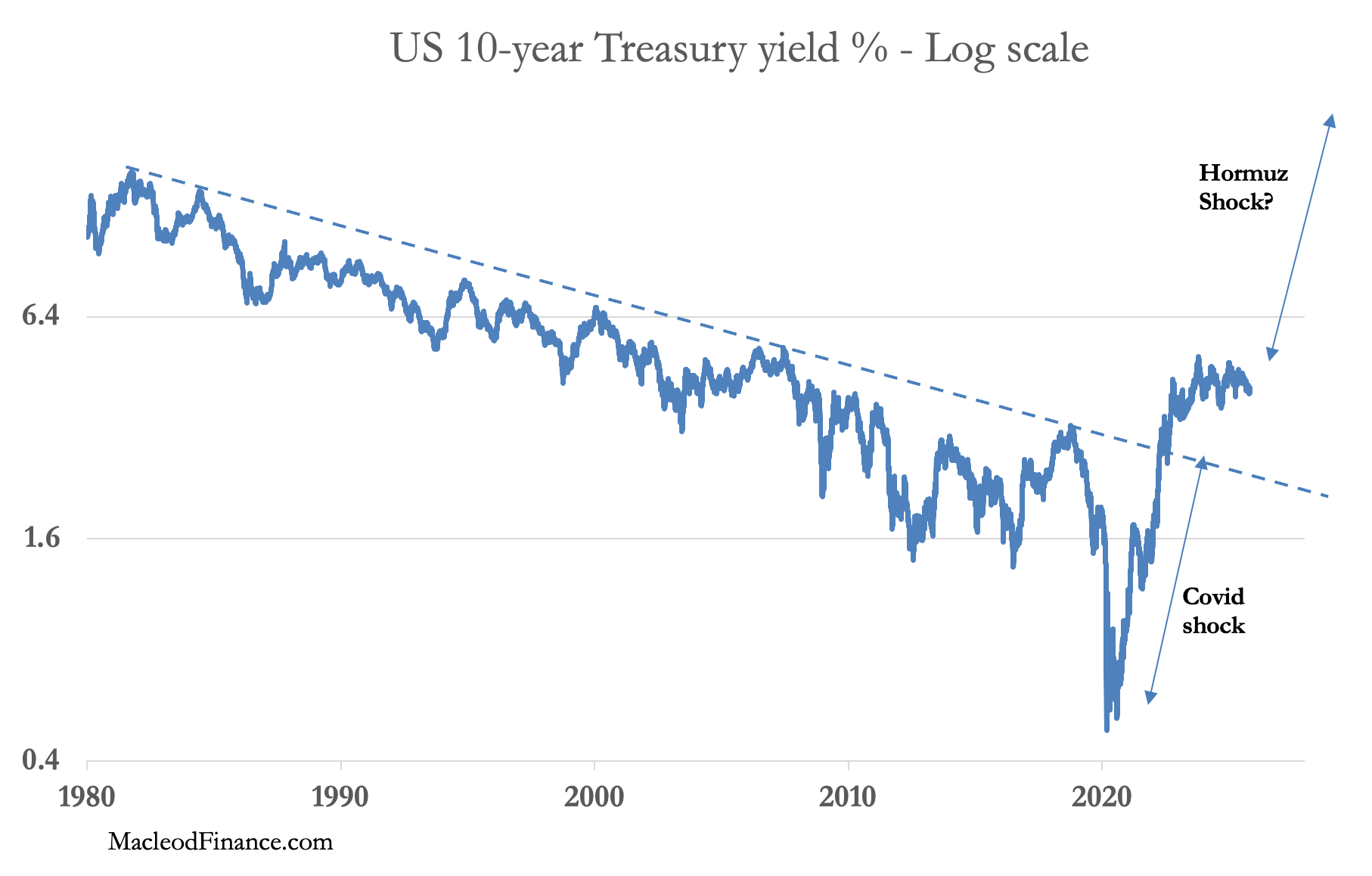

Dlatego rentowności obligacji mają iść w górę, znacznie wyżej, a w czterech krajach G7 już osiągają nowe maksima po okresie "covidowym". Pozostałe – USA, Włochy i Kanada – pójdą w ich ślady. Poniższy wykres pokazuje, dokąd zmierza rentowność obligacji skarbowych USA:

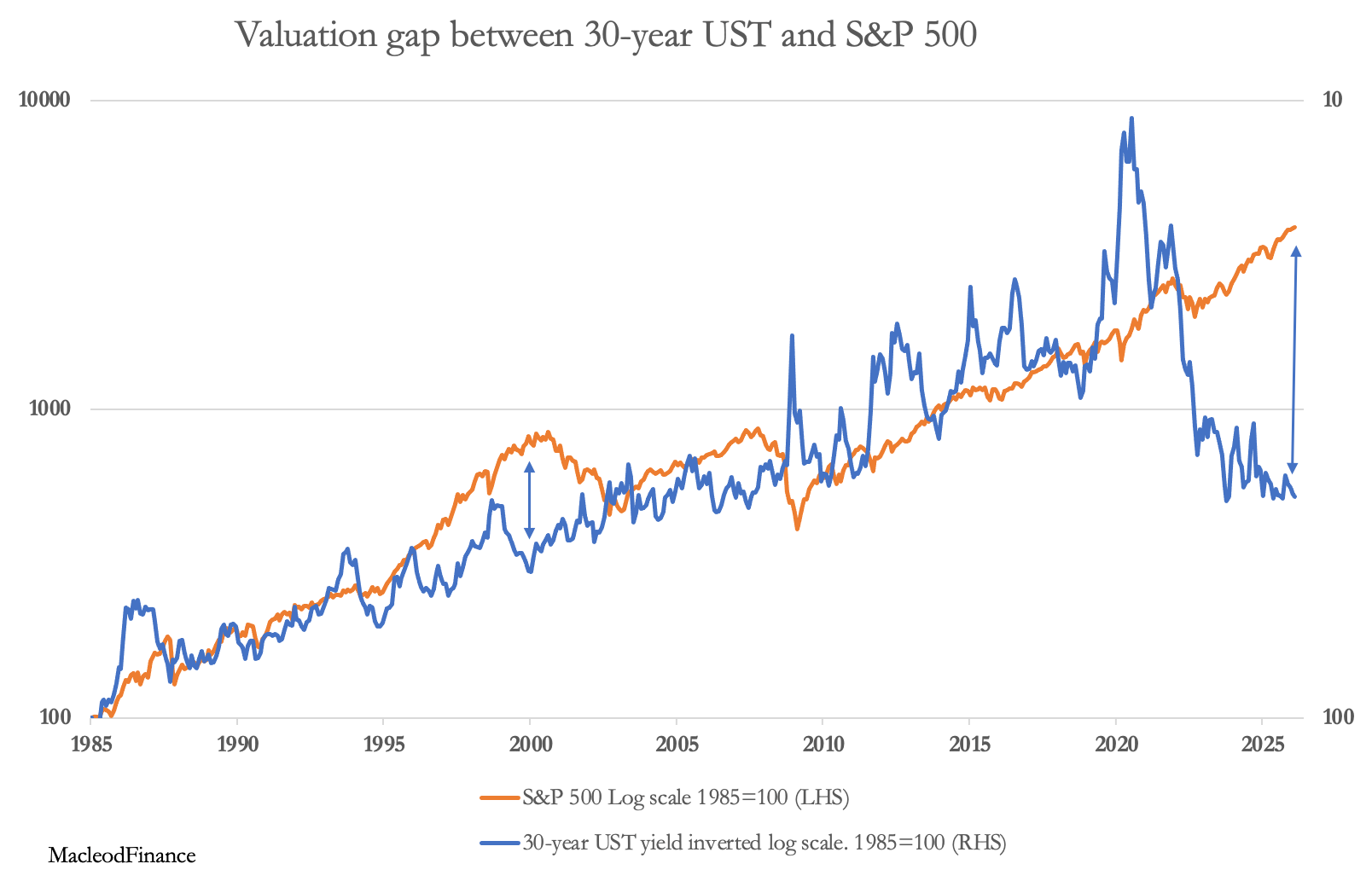

Rentowność 10-letnich obligacji skarbowych USA zmierza obecnie w kierunku 10%, a może nawet wyżej. Pomyśl tylko, co przełamanie granicy 5% rentowności zrobi z rynkiem akcji, który już znajduje się w ogromnej bańce kredytowej, jak ilustruje następny wykres.

Wykres ten pokazuje, że w porównaniu do obligacji indeks S&P jest ponad dwukrotnie droższy niż w szczycie bańki dotcomów (pokazane przez dwa zestawy strzałek). Jest to kulminacja ery finansjalizacji, która rozpoczęła się w połowie lat osiemdziesiątych. Nieograniczona przez system waluty fiducjarnej, ta bańka finansowa napędzana kredytem jest prawie na pewno większa niż cokolwiek widziano wcześniej, w tym "szalone lata dwudzieste”, które doprowadziły do krachu na Wall Street w 1929 roku.

Od kryzysu finansowego 2008–2009 oczekiwałem tego ostatecznego rezultatu, gdy banki centralne utrzymywały stopy procentowe nisko, a deficyty budżetowe rosły. Tamten kryzys 18 lat temu był ostatnim w serii coraz większych baniek kredytowych, których konsekwencje po prostu odkładano, aż w końcu nie dało się ich już dłużej odsunąć.

Skalę czasową skrócił covid, który przyspieszył proces tworzenia długu zarówno dla rządów, jak i firm "zombie” z sektora prywatnego. Przed kryzysem naftowym w Zatoce Perskiej sytuacja finansowa stawała się coraz bardziej niepewna. Teraz pęknięcie "matki wszystkich baniek kredytowych” jest już blisko.

Sekwencja wydarzeń się wyjaśniła

W zeszłym roku przedstawiliśmy rozwój wydarzeń, które spodziewaliśmy się doprowadzić do końca systemu walut fiducjarnych. Warto je powtórzyć:

- Rosnące ryzyko kredytowe wynikające z pułapek zadłużenia doprowadziłoby do wzrostu rentowności obligacji, wywołując kryzys finansowania dłużnego dla rządów i korporacji-zombie. Do tego możemy teraz dodać perspektywę gwałtownego wzrostu inflacji.

- Wzrost rentowności obligacji doprowadzi do załamania rynków finansowych, napompowanych największą bańką kredytową w historii.

- Spadające ceny akcji doprowadzą do likwidacji zabezpieczeń, wpędzając indeksy giełdowe w samonapędzającą się spiralę spadkową.

- Kryzys rozprzestrzenia się na banki, banki równoległe i instrumenty pochodne, powodując załamanie systemowe.

- Fed interweniuje, próbując ustabilizować rynki, obawiając się, że utrata zaufania do rynków finansowych doprowadzi do załamania na miarę lat trzydziestych. Początkowo zamraża stopy procentowe, jednocześnie przyspieszając luzowanie ilościowe poprzez zakup bonów skarbowych i krótkoterminowych obligacji skarbowych. Rentowności obligacji wzdłuż krzywej nadal rosną pomimo prób Fed mających na celu kontrolowanie stóp procentowych.

- Departament Skarbu USA rozszerza swoje wsparcie i subsydia w całej gospodarce. Wraz ze spadkiem dochodów podatkowych i rosnącymi wydatkami na świadczenia socjalne, gwałtownie rośnie deficyt budżetowy.

- Wysoka inflacja bądź hiperinflacja, załamanie się waluty fiducjarnej. Będzie to los dwojga walut narodowych państw G7, których rządy zareagują na kryzys w podobny sposób.

Wartość kredytu może zostać zniszczona na dwa sposoby. Poprzez niewypłacalność lub dewaluację. Imperatywy polityczne doprowadzą do tego drugiego. Koniec systemu waluty fiducjarnej zbliża się i nie da się już nic zrobić, aby go powstrzymać.

Złoto, srebro i surowce

Inwestorzy próbujący chronić swój kapitał odczuli silne skutki kryzysu irańskiego, z powodu spadku cen złota i srebra. To właśnie ta zmienność sprawia, że handel jest tak niebezpieczny zarówno dla profesjonalnych zarządzających funduszami, jak i dla ogółu społeczeństwa. Jeśli podstawowym założeniem jest to, że złoto i srebro stanowią najlepszą ochronę, powszechnie przyjmuje się, że ich wartość powinna rosnąć bez znaczących spadków.

To założenie pomija stanowisko banków inwestycyjnych i animatorów rynku, którzy nie posiadają "papierowego" złota i srebra. Podobnie jak inwestorzy - niektórzy z nich dostrzegają wzrost niepewności, który ostatecznie doprowadzi do wzrostu cen złota i srebra, w związku z czym będą chcieli zmusić spekulantów do sprzedaży, aby mogli zamknąć swoje krótkie pozycje i zająć długie. Inni dostrzegają krótkoterminowe zagrożenie ze strony wyższych stóp procentowych, które podnoszą koszty posiadania złota, więc spodziewają się jego spadku.

Kiedy miało to miejsce w przeszłości, początkowym skutkiem był gwałtowny spadek cen złota i srebra, zanim odbicie doprowadziło do ich znacznego wzrostu. Tak było w latach 2008–2009, kiedy złoto zostało przecenione z 1000 do 680 dolarów, po czym potroiło swoją cenę, osiągając kolejny szczyt na poziomie 1920 dolarów we wrześniu 2011 roku. Srebro również zostało przecenione gwałtownie z 18,90 dolarów w lutym 2020 roku do 11,67 dolarów 17 marca, a następnie wzrosło do prawie 30 dolarów w sierpniu następnego roku. Zeszłotygodniowa przecena, która być może jest już zakończona, a może nie, wydaje się podążać tym samym schematem.

Oczywiście, uleganie tym wyprzedażom to poważny błąd. Nadają one nowy impuls znacznie wyższym cenom. A ostateczny argument za wzrostem cen złota i srebra, czyli koniec 55-letniego systemu walut fiducjarnych, jest teraz bardziej pewny niż kiedykolwiek.