Ropa, gaz i wojny. Morze Kaspijskie na rozdrożu - Stefano di Lorenzo, Forum Geopolitica, 21.03.2026.

Niegdyś zapomniane peryferie, Morze Kaspijskie stało się dziś szachownicą wielkich mocarstw i nowych graczy, gdzie rurociągi wyznaczają niewidzialne linie frontu na wodzie i lądzie. Ropa, gaz i ambicje zderzają się tu, zamieniając spokojne wody w potencjalną beczkę prochu.

Przez stulecia Morze Kaspijskie zajmowało osobliwą pozycję. Geograficznie położone na obrzeżach Europy, przez długi czas było postrzegane jako spokojny region graniczny, gdzie niewiele się działo. Obecnie jednak sytuacja ta się zmienia.

Technicznie rzecz biorąc, jak zauważy większość pilnych uczniów, Morze Kaspijskie nie jest morzem, lecz jeziorem. Nie jest to tylko "ciekawostka”, lecz ma również konsekwencje prawne. Zajmując około 371 000 kilometrów kwadratowych, jest największym zamkniętym śródlądowym zbiornikiem wodnym na Ziemi, większym niż pięć Wielkich Jezior Ameryki Północnej razem wziętych. Jego położenie sytuuje je na styku kilku stref geopolitycznych: stepu euroazjatyckiego na północy, Kaukazu na zachodzie, Azji Środkowej na wschodzie oraz Wyżyny Irańskiej na południu. Jednak strategiczne znaczenie tego obszaru nie wynika wyłącznie z geografii. Obecnie wynika ono z obecności węglowodorów w i wokół Morza Kaspijskiego oraz z korytarzy transportowych łączących region z otaczającymi rynkami.

Pięć państw nadbrzeżnych - Rosja, Iran, Kazachstan, Turkmenistan i Azerbejdżan - wspólnie kontroluje jedną z największych koncentracji zasobów ropy i gazu poza Bliskim Wschodem. Szacuje się, że potwierdzone i prawdopodobne zasoby basenu wynoszą około 48–50 miliardów baryłek ropy oraz około 8–8,5 biliona metrów sześciennych gazu ziemnego. W skali globalnej jest to znaczące, choć nie rozstrzygające. Dla porównania Wenezuela, posiadająca największe udokumentowane rezerwy ropy na świecie, dysponuje ponad 300 miliardami baryłek. Sama Rosja posiada około 60–100 miliardów baryłek potwierdzonych rezerw ropy oraz największe na świecie zasoby gazu ziemnego, szacowane na około 48 bilionów metrów sześciennych. Basen kaspijski nie dorównuje więc Zatoce Perskiej pod względem bogactwa zasobów naturalnych, ale jego znaczenie w ostatnich latach wzrosło.

Obecność Rosji w regionie sięga XVI wieku. Gdy Iwan IV zdobył Chanat Astrachański w 1556 roku, Moskwa uzyskała kontrolę nad dolną Wołgą i dostęp do Morza Kaspijskiego. Od tego momentu basen stał się strefą styku między państwem rosyjskim a Persją. W XVIII i XIX wieku seria wojen rosyjsko-perskich stopniowo przesuwała równowagę sił na Kaukazie. Na początku XIX wieku Rosja zabezpieczyła kontrolę nad dużymi częściami regionu dzięki traktatom takim jak Gulistan (1813) i Turkmenczaj (1828), które formalizowały spadek wpływów Persji na północ od rzeki Araks. Północne wybrzeża Morza Kaspijskiego zostały włączone do Imperium Rosyjskiego, podczas gdy południowe pozostały pod władzą Persji.

Przez większość XX wieku Morze Kaspijskie funkcjonowało zasadniczo jako jezioro radziecko-irańskie, bilateralna przestrzeń współdzielona przez Związek Radziecki i Iran. Porozumienia podpisane w 1921 roku (traktat o przyjaźni rosyjsko-perskiej) oraz w 1940 roku (traktat o handlu i żegludze) regulowały żeglugę i prawa połowowe. Pozostawiały jednak w dużej mierze nierozstrzygniętą kwestię zasobów podmorskich. Pola naftowe Azerbejdżanu były legendarne i później pożądane również przez nazistowskie Niemcy, lecz poza Baku eksploracja węglowodorów na Morzu Kaspijskim była ograniczona. Status prawny dna morskiego przyciągał niewielką uwagę.

Sytuacja ta zmieniła się gwałtownie po rozpadzie Związku Radzieckiego w 1991 roku. Trzy nowe państwa - Kazachstan, Azerbejdżan i Turkmenistan - nagle pojawiły się nad Morzem Kaspijskim. Każde rościło sobie prawa do nowo odkrytych złóż energii na morzu, które nigdy wcześniej nie zostały jasno podzielone. Problem delimitacji dna morskiego szybko stał się jednym z najbardziej złożonych sporów prawnych w postsowieckiej Eurazji.

Dwa konkurujące ze sobą podejścia ukształtowały negocjacje. Iran i Rosja opowiadały się za modelem kondominium, w którym morze byłoby wspólnie zarządzane przez wszystkie państwa nadbrzeżne. Taki układ ograniczałby jednostronną eksploatację złóż ropy i gazu na morzu. Azerbejdżan, Kazachstan i Turkmenistan argumentowały natomiast, że dno morskie powinno zostać podzielone na sektory narodowe według zmodyfikowanych linii mediany, co pozwalałoby każdemu państwu rozwijać zasoby niezależnie. Stanowisko Rosji stopniowo się zmieniało i w 1996 roku zgodziła się ona na ustanowienie stref jurysdykcyjnych o szerokości czterdziestu pięciu mil morskich dla każdego państwa nadbrzeżnego oraz na uznanie prawa do eksploatacji ropy naftowej w obszarach należących do sektorów narodowych poszczególnych krajów.

Kwestia praw do wydobycia została ostatecznie rozstrzygnięta w 2018 roku wraz z podpisaniem Konwencji o statusie prawnym Morza Kaspijskiego w kazachskim porcie Aktau, po dwudziestu dwóch latach negocjacji i ponad pięćdziesięciu spotkaniach między państwami: "Suwerenność każdej Strony rozciąga się poza jej terytorium lądowe i wody wewnętrzne na przyległy pas morski zwany wodami terytorialnymi, a także na jego dno i podglebie oraz przestrzeń powietrzną nad nim”.

Istniał również jeden ważny zapis dotyczący bezpieczeństwa. Siły wojskowe operujące w basenie są ograniczone do pięciu państw nadbrzeżnych, co skutecznie wyklucza zewnętrzne potęgi morskie i zapobiega przekształceniu Morza Kaspijskiego w arenę bezpośredniej rywalizacji NATO–Rosja. Turcja jednak zakwestionowała to porozumienie. Współpraca wojskowa Turcji z państwami "kaspijskimi" - Azerbejdżanem, Kazachstanem i Turkmenistanem, które Ankara postrzega jako część "świata tureckiego” - obejmowała wsparcie dla rozwoju i modernizacji ich sił morskich, w tym budowę okrętów i szkolenia. Było to interpretowane jako element szerszej strategii Turcji mającej na celu rozszerzenie wpływów w architekturze bezpieczeństwa morskiego regionu i ograniczenie tradycyjnej dominacji Rosji. Turcja zachęcała i wspierała państwa tureckie nad Morzem Kaspijskim w rozbudowie ich flot, a pogłębiająca się współpraca była opisywana jako czynnik zmieniający regionalną równowagę sił morskich. Jednak w listopadzie ubiegłego roku pięć państw nadbrzeżnych podpisało porozumienie odrzucające jakąkolwiek obecność wojskową z zewnątrz i zobowiązujące strony do zwiększenia współpracy morskiej.

Nowi bogaci

Transformacja gospodarcza regionu przyspieszyła, gdy w latach 90. i 2000. rozpoczęto rozwój dużych morskich złóż węglowodorów. Kazachstan stał się największym producentem ropy w basenie, z produkcją zbliżającą się do 1,8–1,9 miliona baryłek dziennie. Dwa gigantyczne złoża odpowiadają za znaczną część tej produkcji. Złoże Tengiz, eksploatowane przez konsorcjum Tengizchevroil kierowane przez Chevron z udziałem między innymi ExxonMobil i KazMunayGas, zawiera szacunkowo od sześciu do dziewięciu miliardów baryłek ropy możliwej do wydobycia (co czyni je szóstym co do wielkości złożem na świecie) i produkuje około 600 000 baryłek dziennie. Jeszcze większe pod względem geologicznym jest morskie złoże Kashagan na północnym Morzu Kaspijskim. Zarządzane przez międzynarodowe konsorcjum obejmujące Eni, TotalEnergies, Shell i China National Petroleum Corporation, Kashagan jest jednym z największych odkryć naftowych na świecie od lat 60., z zasobami możliwymi do wydobycia szacowanymi na około trzynaście miliardów baryłek.

Sektor offshore Azerbejdżanu również odegrał decydującą rolę w postsowieckiej transformacji krajobrazu energetycznego Morza Kaspijskiego. Kompleks Azeri–Chirag–Gunashli, położony 120 km od wybrzeża Azerbejdżanu, jest zarządzany przez państwową spółkę SOCAR i BP i stanowi rdzeń przemysłu naftowego kraju. Od rozpoczęcia produkcji pod koniec lat 90. zespół ten wyeksploatował miliardy baryłek ropy, a w szczytowym okresie produkował ponad 800 000 baryłek dziennie. Dla Europy Azerbejdżan jest również głównym eksporterem gazu ziemnego z basenu kaspijskiego dzięki gigantycznemu złożu Shah Deniz. Z zasobami szacowanymi na około 1,2 biliona metrów sześciennych, Shah Deniz stanowi podstawę dostaw dla sieci rurociągów łączących Morze Kaspijskie bezpośrednio z rynkami europejskimi.

W przeciwnym kierunku naturalnym rynkiem eksportowym Turkmenistanu są Chiny. Kraj ten posiada potwierdzone zasoby gazu szacowane na około 11–13 bilionów metrów sześciennych, jedne z największych na świecie. Złoże Galkynysh wraz z satelitarnymi polami może zawierać ponad 27 bilionów metrów sześciennych gazu, co plasuje je wśród największych odkrytych złóż gazowych. Położenie geograficzne Turkmenistanu - państwa śródlądowego, oddzielonego od głównych rynków ogromnymi odległościami - historycznie ograniczało jego możliwości eksportowe.

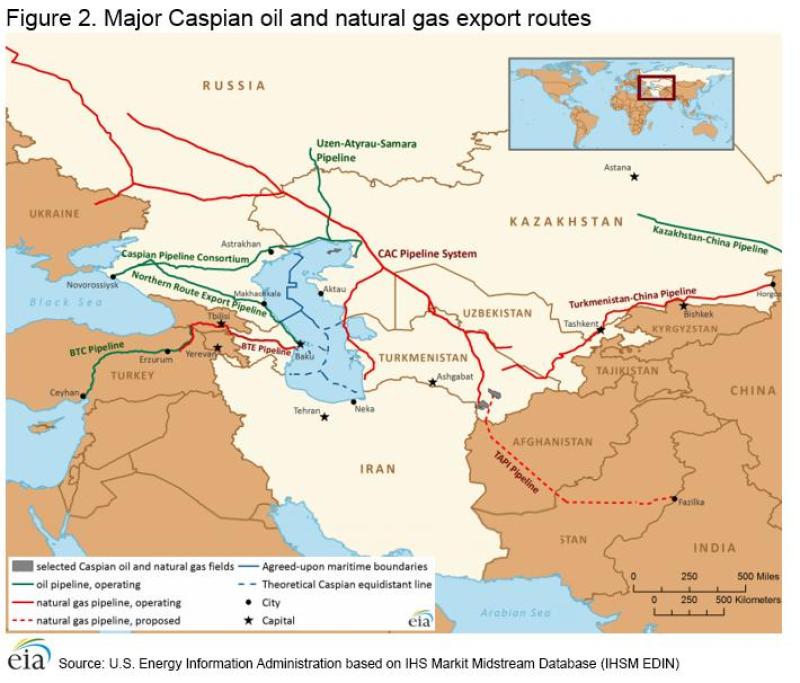

W przeciwieństwie do państw naftowych Zatoki Perskiej, basen kaspijski nie ma bezpośredniego dostępu morskiego do otwartego oceanu. Węglowodory wydobywane w regionie muszą więc być transportowane długimi systemami rurociągów przecinającymi politycznie wrażliwe terytoria, zanim dotrą na rynki międzynarodowe. W tym kontekście rurociągi nie są jedynie infrastrukturą. Są surowcem geopolityki.

Infrastruktura i rynki

Rozciągający się na niemal 1800 kilometrów z Azerbejdżanu przez Gruzję do tureckiego portu śródziemnomorskiego Ceyhan rurociąg Baku–Tbilisi–Ceyhan ma przepustowość około miliona baryłek dziennie. Jego znaczenie strategiczne polega na tym, że omija zarówno Rosję, jak i Iran, umożliwiając kaspijskiej ropie dotarcie na rynki światowe bez przechodzenia przez terytorium któregokolwiek z tych państw. Rurociąg był wspierany przez Stany Zjednoczone na początku lat 2000. jako element szerszych działań na rzecz dywersyfikacji tras dostaw energii z obszaru postsowieckiego.

Z kolei główny szlak eksportowy Kazachstanu biegnie przez Rosję. Rurociąg CPC łączy pola naftowe zachodniego Kazachstanu z rosyjskim portem Noworosyjsk nad Morzem Czarnym. O przepustowości około 1,4 miliona baryłek dziennie transportuje większość eksportu ropy Kazachstanu. Choć jest zarządzany przez międzynarodowe konsorcjum z udziałem zachodnich firm naftowych, rosyjski operator Transnieft zachowuje znaczący udział, co zapewnia Moskwie wpływ na główny korytarz eksportowy regionu.

Eksport gazu ziemnego z basenu kaspijskiego nabrał coraz większego znaczenia w europejskich poszukiwaniach zdywersyfikowanych dostawców energii. Gaz z Azerbejdżanu dociera do Europy przez Południowy Korytarz Gazowy, ukończony w 2020 roku, obejmujący Gazociąg Południowokaukaski, Transanatolijski Gazociąg (TANAP) oraz Transadriatycki Gazociąg. System ten transportuje obecnie około 16 miliardów metrów sześciennych gazu rocznie, z czego około 10 miliardów trafia do Unii Europejskiej, a około 6 miliardów do Turcji. Sam TANAP ma przepustowość około 16 miliardów metrów sześciennych rocznie, z planami rozbudowy, które mogą znacząco zwiększyć jego możliwości w przyszłości.

Poprzez sieć gazociągów Azja Środkowa–Chiny gaz turkmeński płynie na wschód przez Uzbekistan i Kazachstan do zachodnich Chin. System ten ma projektowaną przepustowość przekraczającą 50 miliardów metrów sześciennych rocznie.

Mimo istnienia tych rurociągów, jednym z najbardziej strategicznie istotnych projektów w regionie pozostaje przedsięwzięcie hipotetyczne. Proponowany Gazociąg Transkaspijski miałby połączyć zasoby gazu Turkmenistanu z infrastrukturą eksportową Azerbejdżanu, przecinając dno Morza Kaspijskiego. Teoretycznie mógłby transportować do 30 miliardów metrów sześciennych gazu rocznie do Europy przez Południowy Korytarz Gazowy. Choć konwencja kaspijska z 2018 roku usunęła część przeszkód prawnych, umożliwiając budowę rurociągów za zgodą jedynie bezpośrednio zainteresowanych państw, projekt nadal napotyka opór polityczny ze strony Rosji i Iranu, które postrzegają go jako potencjalne zagrożenie dla swoich wpływów.

Infrastruktura energetyczna to tylko jeden wymiar strategicznej transformacji regionu. Basen staje się także coraz ważniejszym węzłem w eurazjatyckich sieciach transportowych łączących Europę, Bliski Wschód i Azję. Jedną z najbardziej znaczących inicjatyw jest Transkaspijski Międzynarodowy Szlak Transportowy, często określany jako Środkowy Korytarz. System ten łączy zachodnie Chiny z Europą przez Kazachstan, Morze Kaspijskie, Azerbejdżan, Gruzję i Turcję. Wolumeny przewozów znacznie wzrosły od 2022 roku, gdy sankcje i ryzyka bezpieczeństwa związane z wojną w Ukrainie zakłóciły tradycyjne trasy kolejowe przebiegające przez terytorium Rosji.

Droga do Indii

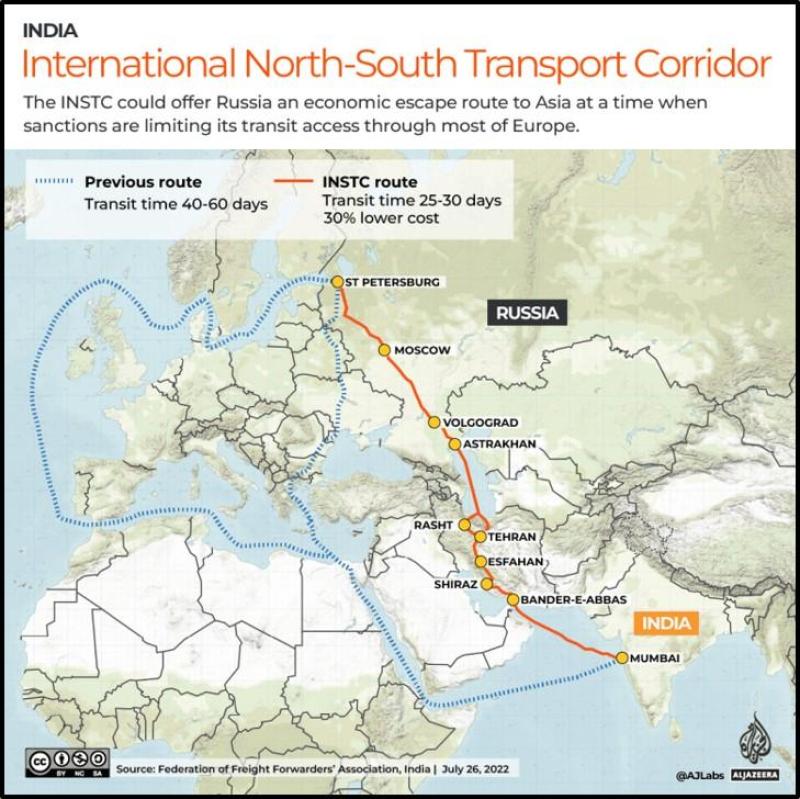

Międzynarodowy Korytarz Transportowy Północ–Południe (INSTC) to rzeczywista multimodalna sieć transportu towarowego o długości około 7200 km, łącząca Indie, Iran i Rosję drogą morską, kolejową i drogową, aby połączyć Mumbaj z Moskwą i północną Eurazją, skracając czas transportu i obniżając koszty w porównaniu z tradycyjnymi trasami przez Kanał Sueski. Został uruchomiony przez Indie, Iran i Rosję w 2000 roku, a później rozszerzony o kolejne państwa regionu. Obecnie transport odbywa się zarówno drogą morską, jak i lądową przez basen kaspijski i Azję Środkową.

W ostatnich latach handel na tym szlaku szybko wzrósł. Według oficjalnych danych wolumen towarów transportowanych między Indiami a Rosją przez INSTC mniej więcej się podwoił w 2024 roku, wraz z rozwojem eksportu i poprawą logistyki, podczas gdy koszty transportu netto na niektórych odcinkach znacząco spadły, a ruch kontenerowy i liczba zawinięć statków wzrosły. Indyjskie towary eksportowane tą trasą obejmują materiały budowlane, odzież, ryż i tworzywa sztuczne, natomiast rosyjskie obejmują papier, drewno oraz inne produkty przemysłowe i spożywcze. Całkowity handel dwustronny osiągnął rekordowe poziomy w 2024 roku, a Indie dążą do wykorzystania tej infrastruktury w celu zmniejszenia deficytu handlowego z Rosją i dywersyfikacji przepływów handlowych.

Znaczenie korytarza polega na oferowaniu alternatywy dla dłuższych tras morskich: operatorzy wskazują, że czasy dostaw między kluczowymi portami mogą być znacznie krótsze niż przez Kanał Sueski, a modernizacja infrastruktury — w tym rozbudowa portów nad Morzem Kaspijskim i nowe linie kolejowe w Iranie — ma zwiększyć przepustowość i niezawodność. Choć eksport energii nadal odbywa się głównie tradycyjnymi drogami morskimi, INSTC jest pozycjonowany jako strategiczne połączenie logistyczne dla szerszego zakresu towarów przemysłowych i rolnych, a jego rozwój nadal kształtuje rolę w handlu rosyjsko-indyjskim.

Złożona równowaga sił

Dynamika sił w regionie kaspijskim pozostaje stosunkowo umiarkowana w porównaniu z innymi regionami morskimi, lecz konkurencja strategiczna rośnie. Rosja od dawna dysponuje największą siłą morską w basenie dzięki Flotylli Kaspijskiej z siedzibą w Astrachaniu i Kaspiysku. Flotylla pokazała swój zasięg operacyjny w 2015 roku, gdy rosyjskie okręty wystrzeliły pociski manewrujące Kalibr z Morza Kaspijskiego w kierunku celów w Syrii. Później wiele uderzeń na Ukrainę również pochodziło z tego akwenu.

Pozostałe państwa nadbrzeżne rozwijały swoje zdolności morskie głównie w celu ochrony instalacji energetycznych i szlaków transportowych. W styczniu tego roku rosyjskie platformy naftowe na Morzu Kaspijskim stały się jednak celem ukraińskich ataków.

Geopolityka Morza Kaspijskiego to nie tylko kwestia siły militarnej. Relacje między Rosją a Azerbejdżanem ilustrują zmienny charakter polityki w regionie. Relacje te opierały się dotąd na pragmatyzmie, logistyce i infrastrukturze tranzytowej, a nie na ideologii. Azerbejdżan zajmuje kluczową pozycję w rozwoju korytarza Północ–Południe łączącego Rosję z Iranem i Zatoką Perską. Jednocześnie rosnąca integracja Baku z Turcją oraz jego rola jako dostawcy gazu do Europy ograniczyły tradycyjne wpływy Rosji na Kaukazie Południowym.

W grudniu 2024 roku w pobliżu Groznego samolot pasażerski Azerbaijan Airlines został omyłkowo trafiony przez rosyjską obronę przeciwlotniczą; uszkodzony samolot zdołał dotrzeć w rejon Aktau nad Morzem Kaspijskim, lecz próba awaryjnego lądowania zakończyła się katastrofą, w której zginęło 38 osób. Incydent ten stał się bezpośrednim zapalnikiem najpoważniejszego kryzysu w relacjach rosyjsko-azerbejdżańskich od dziesięcioleci. Prezydent Azerbejdżanu Ilham Alijew publicznie oskarżył Moskwę o odpowiedzialność i celowe zatajanie faktów. W kolejnych miesiącach Baku zamknęło rosyjskie instytucje kulturalne i przyjęło bardziej konfrontacyjny ton dyplomatyczny. Sytuacja zaostrzyła się jeszcze w 2025 roku, gdy rosyjskie organy ścigania zaczęły działać przeciwko etnicznym Azerom, a zgony zatrzymanych w areszcie doprowadziły do odwetowych działań władz Azerbejdżanu przeciwko strukturom powiązanym z państwem rosyjskim w Baku. Azerbejdżan przeszedł od ostrożnego balansowania do otwartego sprzeciwu.

Konfrontacja okazała się jednak krótkotrwała: do października 2025 roku bezpośrednie spotkanie Władimira Putina i Ilhama Alijewa doprowadziło do formalnej deeskalacji — Moskwa uznała odpowiedzialność za incydent i zaoferowała odszkodowanie, a obie strony wycofały środki odwetowe. Kryzys zakończył się pragmatycznym resetem: kluczowe powiązania strategiczne zostały utrzymane nawet w szczycie napięć, co wskazuje na wzajemne ograniczenia eskalacji. Na początku 2026 roku relacje ustabilizowały się na niższym, lecz funkcjonalnym poziomie, opartym bardziej na zarządzanym współistnieniu niż na zaufaniu.

Gotowość Baku do konfrontacji z Moskwą, a następnie odbudowy relacji roboczych, podkreśliła rosnącą autonomię strategiczną Azerbejdżanu — autonomię widoczną również w jego bardziej złożonych relacjach z Iranem. Napięcia między Azerbejdżanem a Iranem wynikają głównie z historycznych urazów oraz konkurujących wizji połączeń regionalnych. Azerbejdżan i Turcja popierają utworzenie lądowego korytarza przez południową Armenię, łączącego Azerbejdżan właściwy z eksklawą Nachiczewan i dalej z Turcją. Iran sprzeciwia się temu planowi, ponieważ mógłby on zmniejszyć znaczenie kraju jako korytarza tranzytowego między Kaukazem a Bliskim Wschodem. Mimo napięć politycznych współpraca trwała w niektórych obszarach praktycznych, zwłaszcza w projektach transportowych związanych z korytarzem Północ–Południe. Przynajmniej do czasu ostatniej wojny Iranu, w której Azerbejdżan stał się celem odwetowych uderzeń Iranu za wsparcie Izraela. Około 40% ropy Izraela pochodzi z Azerbejdżanu.

Czynnik turecki

Relacje między Rosją a Iranem znacznie się pogłębiły w ostatnich latach, ponieważ oba kraje mierzą się z szerokimi sankcjami Zachodu. Moskwa i Teheran rozwinęły pragmatyczne partnerstwo oparte na handlu energią, technologii wojskowej i infrastrukturze transportowej. Jednak to partnerstwo również ma swoje ograniczenia.

Innym ważnym graczem w regionie jest Turcja. Pomimo licznych różnic kraj ten zdołał utrzymać pragmatyczne relacje zarówno z Iranem, jak i Rosją. Choć nie ma dostępu do Morza Kaspijskiego, stał się jednym z najbardziej wpływowych aktorów zewnętrznych. Ankara postrzega Azerbejdżan jako partnera strategicznego i dąży do roli zachodniego wyjścia dla kaspijskich węglowodorów. Gaz z Azerbejdżanu trafia do Europy przez gazociąg transanatolijski biegnący przez terytorium Turcji i łączący się z gazociągiem transadriatyckim. Jednak obecnie wolumeny dostaw tym szlakiem pozostają niewielkie w porównaniu z ilościami gazu, które Rosja dostarczała wcześniej do Unii Europejskiej.

Morze Kaspijskie stało się więc strategiczną szachownicą. Azerbejdżan, Kazachstan i Turkmenistan poruszają się w sieci zależności, balansując między interesami Rosji, Iranu, Turcji, Chin i Europy, podczas gdy Iran i Rosja utrzymują swoją obecność dzięki partnerstwom odpornym na sankcje i przewadze militarnej. Nawet bez dostępu do oceanu basen stał się kluczowym węzłem łączności Eurazji. W tej niestabilnej przestrzeni sojusze są pragmatyczne i płynne, rywalizacje subtelne, lecz trwałe, a ramy prawne zapewniają jedynie pozór stabilności. Morze Kaspijskie nie jest już spokojnym jeziorem na mapie.