Przed nami finansowe zawieruchy - Alastair Macleod, Macleod Finance Substack, 2.04.2026.

Niestabilność finansowa wkrótce znacznie się pogorszy, co czyni krótkoterminowe prognozy dla złota i srebra niepewnymi, ale długoterminowe są potwierdzone. To okazja do zakupu dla odważnych.

Po wczorajszym oświadczeniu prezydenckim Trumpa jasne jest, że Stany Zjednoczone wstrzymują się z "odbiciem" Ormuzu. Oznacza to, że ropa naftowa, LNG, a co ważniejsze, ograniczenia dotyczące produktów pochodnych i ich wpływ na ceny będą się pogarszać przez nieokreślony czas. W krótkim terminie perspektywy dla rynków złota i srebra są przesłonięte przez konsekwencje dla globalnych rentowności obligacji i reakcji uczestników rynku.

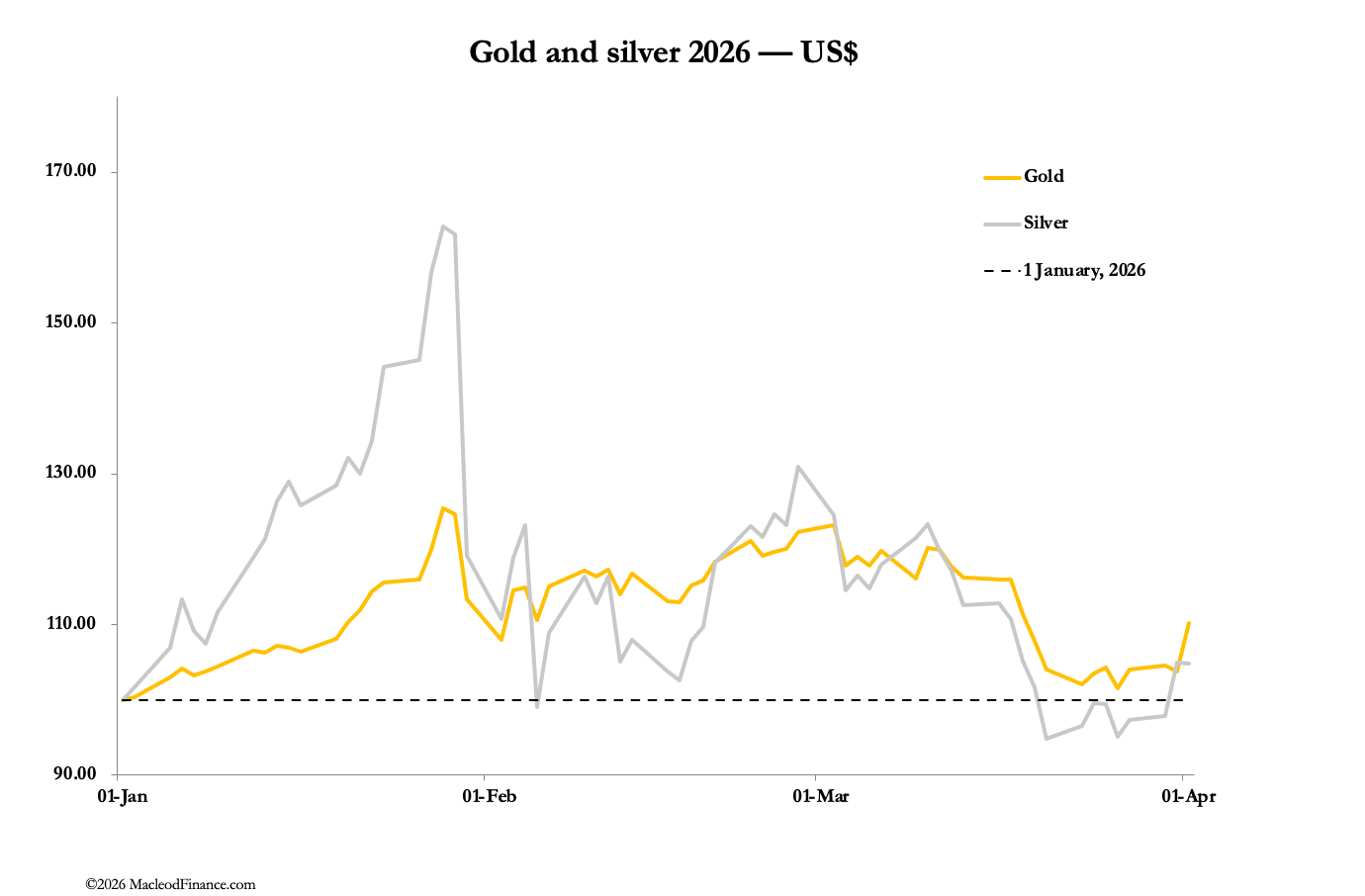

Akcja rynkowa w tym tygodniu

Do poranka dnia 2 kwietnia złoto i srebro cieszyły się umiarkowanym wzrostem, podczas gdy szersze rynki zdawały się być przekonane, że w wojnie z Iranem amerykańskie propozycje jej zakończenia zyskają na znaczeniu. Rynki zdawały się jednak ignorować zaprzeczenia Iranu, jakoby toczyły się jakiekolwiek rozmowy.

W związku z tym, wczorajsze orędzie prezydenta Trumpa do narodu było rozczarowaniem dla rynków, które wciąż dostosowują się do inflacyjnych skutków prawdopodobnego, długotrwałego zamknięcia Cieśniny Ormuz oraz oświadczeń Huti, że cieśnina Bab el-Mandab u wejścia do Morza Czerwonego, a tym samym Kanał Sueski, również zostaną zamknięte.

Wczesnym rankiem w Europie większość wzrostów cen złota i srebra z tego tygodnia została zniwelowana. Cena złota wynosiła 4620 dolarów, co stanowi wzrost o 130 dolarów netto w porównaniu z zamknięciem w zeszły piątek, a cena srebra, która wynosiła 71,20 dolarów, wzrosła o 1,45 dolara. Obroty na giełdzie Comex były ograniczone przed Wielkim Piątkiem w Europie Zachodniej.

Zrozumienie perspektyw

Oczywiste jest, że inwestorzy i dealerzy na zachodnich rynkach kapitałowych mają trudności ze zrozumieniem implikacji wojny z Iranem dla metali szlachetnych. To klasyczny konflikt między teorią keynesowską a poprzedzającą ją ekonomią klasyczną. Keynesiści koncentrują się na inflacyjnych skutkach wyższych cen energii oraz prawdopodobnych konsekwencjach dla stóp procentowych i rentowności obligacji, dochodząc do wniosku, że waluty oferujące wyższe oprocentowanie działają na niekorzyść posiadaczy fizycznych metali, które nie przynoszą odsetek. Klasycy są bardziej świadomi konsekwencji dla siły nabywczej walut fiducjarnych, które są pomijane w ujęciu keynesowskim i w kanonach makroekonomii.

Te dwa podejścia definiują przepaść między gospodarkami G7 a azjatyckimi potęgami i ich narodami. Rynki zachodnie, tłumiąc ceny instrumentami pochodnymi, ostatecznie przenoszą metal fizyczny do Chin, Indii i innych krajów. Coraz częściej Azjaci rozumieją ten wykres, a ludzie Zachodu go ignorują.

W ciągu ostatnich 26 lat dolar stracił 93,7 centa na dolara swojej siły nabywczej mierzonej w pieniądzu realnym, którym prawnie jest złoto. Trend ten przyspieszył, szczególnie od czasu pandemii COVID-19 w 2020 roku. Zamknięcie cieśnin Ormuz i Bab el-Mandab oznacza, że ceny konsumpcyjne zaczną znacząco rosnąć w niedalekiej przyszłości, co, mówiąc precyzyjniej, oznacza, że siła nabywcza wszystkich walut G7 będzie spadać w przyspieszonym tempie.

Podczas gdy zachodnie rynki kapitałowe obracające niematerialnymi papierami wartościowymi nie doceniły jeszcze w pełni konsekwencji, azjatyccy posiadacze walut sprzedają je za fizyczne złoto i srebro. W rezultacie, pomimo spadku o około połowę, srebro pozostaje w fazie niedoboru, a złoto jest deficytowe w Chinach, gdzie banki ograniczają podaż sztabek inwestycyjnych.

Przekonanie, że wyższe stopy procentowe i rentowność obligacji będą niekorzystne dla aktywów niedochodowych, takich jak metale szlachetne, ignoruje atak na wiarygodność walut. Banki kruszcowe zaczną to dostrzegać, a upadek petrodolara przyspieszy Iran, który podobno zezwala na przepływ przez cieśninę Ormuz jedynie na ropę opłacaną chińskim renminbi (CNY).

Oszczędności państw Zatoki Perskiej denominowane w dolarach najprawdopodobniej będą wyprzedawane z oczywistych powodów, a globalne rezerwy dolarowe związane z handlem są niewątpliwie zbyt wysokie jak na rzeczywistość niezależną od petrodolara. W czasie gdy zadłużenie krajów G7 gwałtownie rośnie, rentowności obligacji idą w górę, co dodatkowo pogłębia brak zagranicznych nabywców, którzy zaczynają przechodzić na stronę sprzedających.

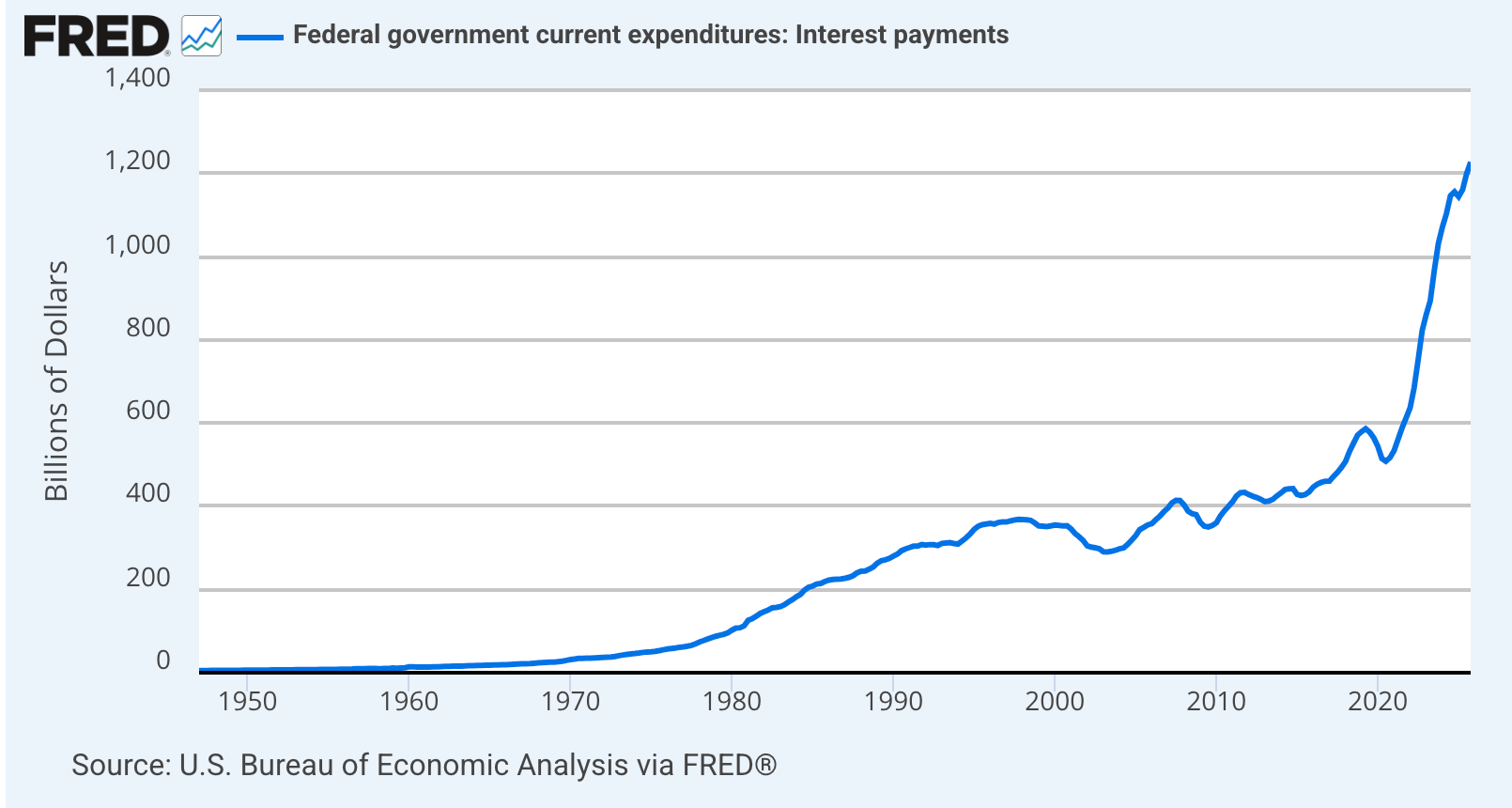

Wpływ zamknięcia Zatoki Perskiej na gospodarkę jest niewątpliwie negatywny, a w finansach rządowych zawiązują się pułapki zadłużenia. Poniższy wykres FRED pokazuje, jak zła jest sytuacja dla finansów rządu USA i jak bardzo się pogorszy.

Jako pozycja w rachunkach rządowych, płatności odsetkowe stają się największą pozycją. Długoterminowe trendy rentowności 10-letnich obligacji skarbowych dolara powinny zapalić czerwone światło dla wszystkich form kredytów dolarowych.

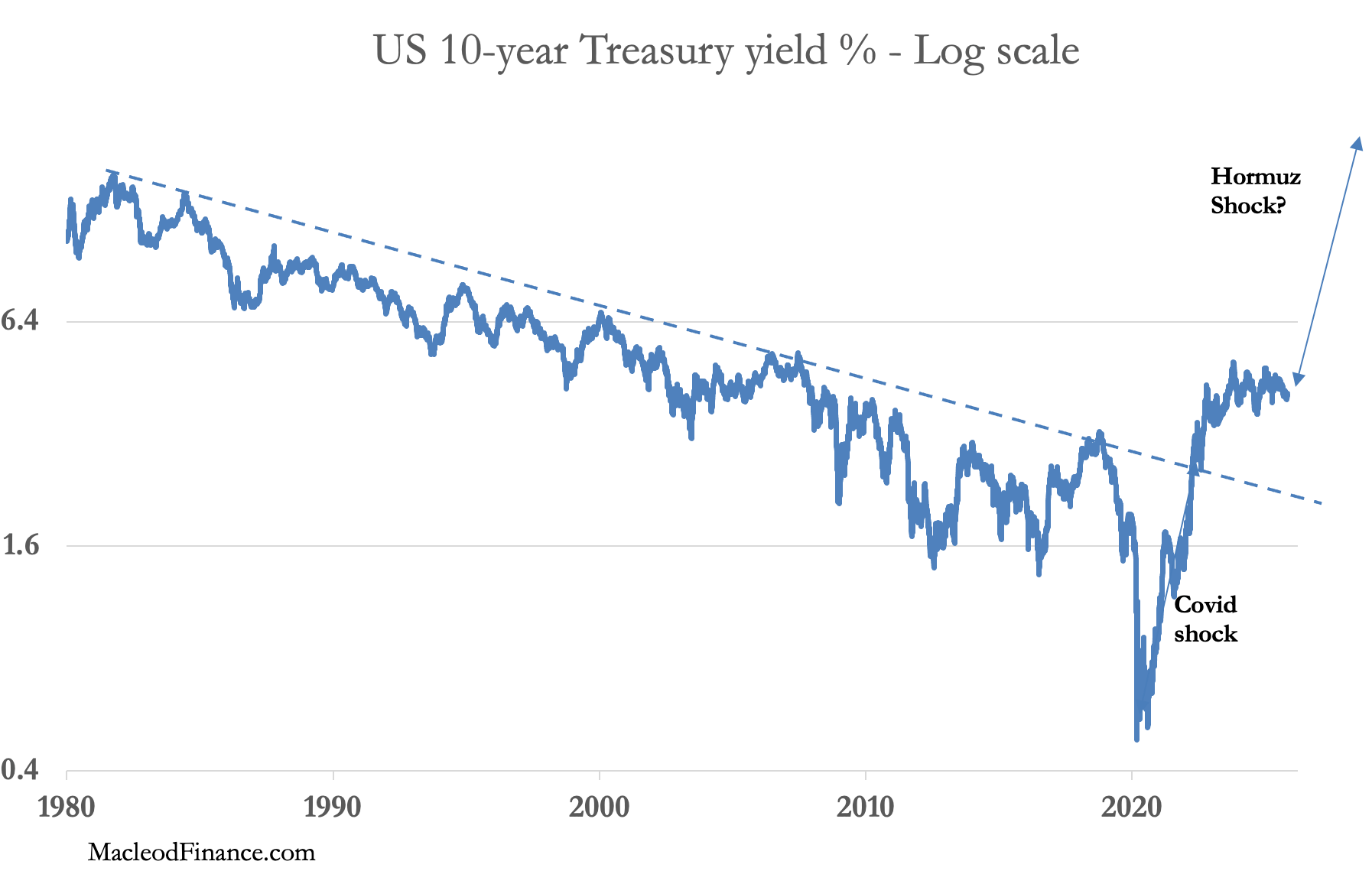

Zerwanie 40-letniego trendu spadkowego rentowności obligacji skarbowych po pandemii COVID-19 nie powinno być lekceważone. Zadłużenie skarbu państwa USA gwałtownie wzrosło z powodu lockdownów związanych z pandemią, a inflacja CPI w USA osiągnęła szczyt na poziomie 7,3% w połowie 2022 roku. Koszt rządowych dopłat do cen i wsparcia gospodarki może przyćmić konsekwencje zadłużenia spowodowane pandemią COVID-19.

Kryzys w regionie Ormuz może mieć jeszcze większy wpływ na inflację niż pandemia, w którym to przypadku rentowność 10-letnich obligacji wzrośnie znacznie powyżej 5%. Rentowność 10-letnich obligacji czterech krajów G7 osiągnęła już nowe maksima po pandemii.

Wpływ na złoto i srebro

Wracając do rynków złota i srebra, banki bullionowe oraz animatorzy rynku instrumentów pochodnych będą zdesperowani, aby w jak największym stopniu zamknąć swoje pozycje. Jak dotąd osiągnęli w tym względny sukces. Liczba otwartych pozycji (open interest) na srebrze na COMEX jest najniższa od ponad 20 lat, a w przypadku złota - od 12 lat.

Podsumowując, rosnące rentowności obligacji, które stanowią bezpośrednie zagrożenie, podważą wszystkie formy kredytu na rynkach zachodnich. W krótkim terminie nieuchronnie wywoła to niepewność co do cen złota i srebra, głównie z powodu dezorientacji rynkowej. Jednak dla nabywców fizycznego złota i srebra, którzy mają odwagę zwiększać swoje pozycje, stanowi to okazję, która może się już nie powtórzyć.