Czy 40. bilion będzie kropla, która przeleje czarę goryczy amerykańskiego konsumenta? - Shanmuganathan Nagasundaram, DollarCollapse, 6.04.2026.

Prawdopodobnie. Czytaj dalej.

Lato 2026 roku (czerwiec – sierpień) zapowiada się jako jedno z tych, które zapiszą się w historii.

Nadchodzące wydarzenia mogą z łatwością dorównać tym z października 1929 roku – krachowi na giełdzie, po którym nastąpiło ponad 15 lat stagnacji gospodarczej i spadku poziomu życia. Ten wydłużony okres od 1929 do 1946 roku nazywamy dziś "Wielkim Kryzysem”. Tegoroczne lato może równie dobrze zwiastować początek "Większego Kryzysu”, a przy wszystkich niezbędnych składnikach na miejscu, potrzeba nam jedynie zapalnika - lub bardziej trafnie, szpilki.

Nadchodzące lato w USA będzie świadkiem zbiegu kilku negatywnych czynników – z których każdy z osobna stanowiłby zagrożenie dla zadłużonej gospodarki USA. Ich połączenie stanie się ruchomymi piaskami, z których dolar amerykański będzie miał trudności z wydostaniem się i prawdopodobnie nigdy już znacząco się nie odbuduje.

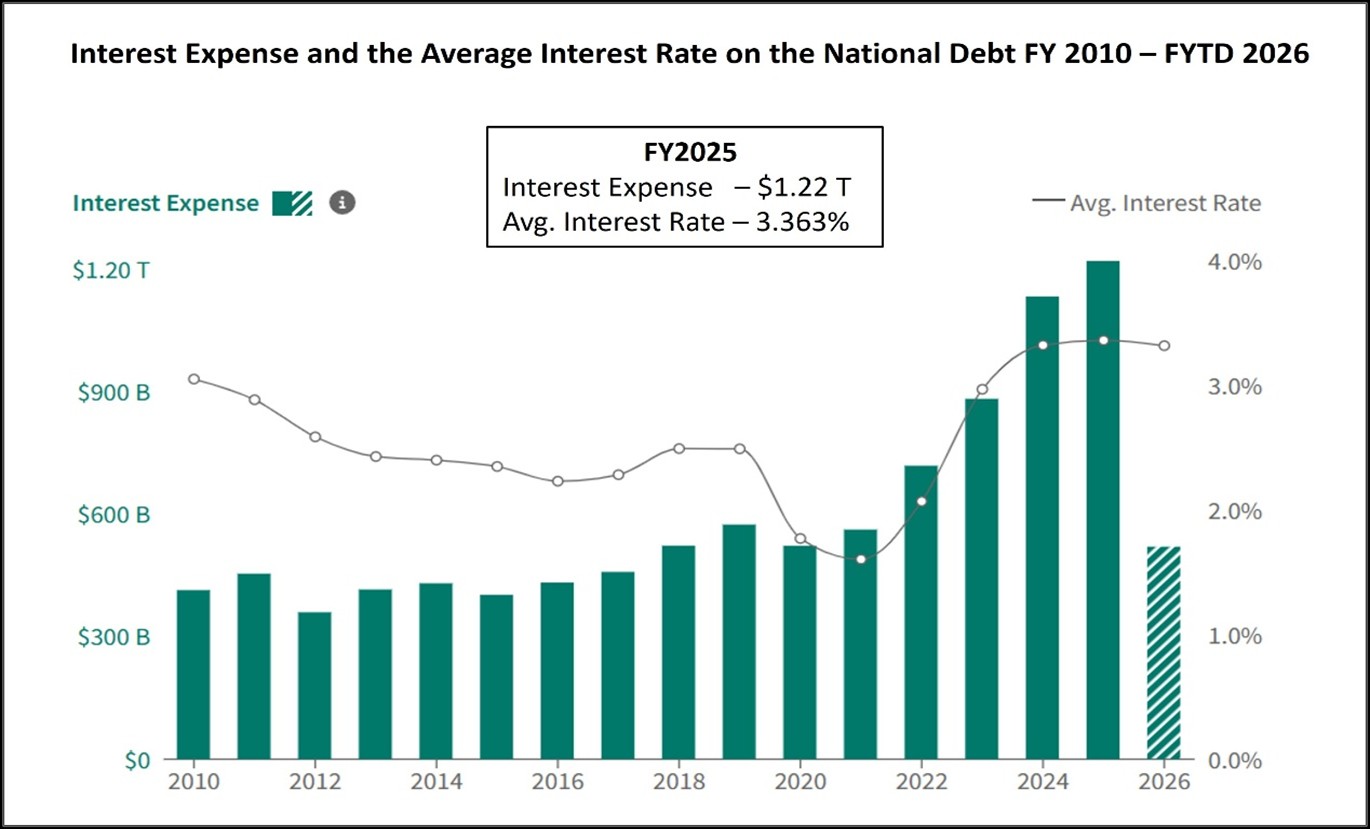

I. Dług narodowy USA

40 bilionów dolarów, o których mowa w tytule, to wciąż kwestia kilku miesięcy. W chwili pisania tego tekstu dług USA wynosi nieco ponad 39 bilionów dolarów i szybko zmierza ku 40 bilionom, które najprawdopodobniej zostaną osiągnięte do czerwca 2026 roku. Nie trzeba być Buffettem, by zauważyć, że 5% odsetek od 40 bilionów dolarów daje roczny koszt obsługi długu na poziomie 2 bilionów dolarów. To niemal 40% dochodów USA na poziomie federalnym. To poziom bankructwa, jaki może osiągnąć tylko państwo. Jak więc to możliwe, że dolar amerykański i gospodarka wydają się względnie stabilne wobec tak przytłaczających realiów?

Wynika to wyłącznie z faktu, że średnia stopa procentowa długu narodowego zaczyna się obecnie od "trójki”. A ta "trójka” istnieje tylko dzięki dekadzie polityki zerowych stóp procentowych (ZIRP - Zero Interest Rate Policy), która poprzedziła rok 2022. Teraz, gdy znaczące części zapadającego długu oraz coroczne przyrosty wynikające z deficytów fiskalnych (łącznie rzędu 10 bilionów dolarów rocznie) będą musiały być finansowane po znacznie wyższych stopach, jak długo jeszcze potrwa, zanim osiągniemy poziom "piątki” w oprocentowaniu długu narodowego?

To prowadzi nas do kluczowego pytania. Co spowoduje wzrost stóp procentowych dla nowych emisji obligacji skarbowych? Oczywista odpowiedź to wzrost inflacji cenowej. A jak zobaczymy, jest ona tuż za rogiem.

II. Nadchodzący letni skok inflacji cenowej

Trend wysokiego wskaźnika cen producentów rozpoczął się w 2026 roku, jeszcze przed wybuchem wojny. Bazowy wskaźnik PPI (Producer Price Index) za styczeń i luty 2026 r. wyniósł odpowiednio 0,7% i 0,8%. Są to dane miesięczne, a po przeliczeniu wartości z lutego na rok bazowy wskaźnik PPI wyniósłby ponad 10%. Wojna w Iranie, która rozpoczęła się w marcu, spowodowała niemal dwukrotny wzrost cen ropy naftowej i już teraz powoduje poważne niedobory gazu ziemnego i nawozów, co doprowadzi do gwałtownego wzrostu cen żywności i energii na całym świecie..

Pomimo tymczasowego umocnienia dolara amerykańskiego (co widać po przekroczeniu poziomu 100 przez indeks DXY), USA prawdopodobnie odnotują pod koniec roku jednocyfrową, lecz wysoką inflację cen konsumpcyjnych. Możemy błędnie zakładać, że po zakończeniu wojny ceny wrócą do normy, ale należy uwzględnić fakt, że zniszczenia infrastruktury energetycznej nie są tymczasowe i ich odbudowa może potrwać latami. Dlatego ceny energii prawdopodobnie pozostaną wysokie w dającej się przewidzieć przyszłości.

Nie uwzględnia to sztucznego wzrostu indeksu DXY, wynikającego z błędnego przekonania o konieczności sprzedaży złota i kupna dolara. Należy jednak pamiętać, że Stany Zjednoczone nadal będą borykać się z deficytem handlowym przekraczającym 500 miliardów dolarów oraz deficytem budżetowym na poziomie od 2 do 2,5 biliona dolarów. Dlatego też ewentualne umocnienie dolara amerykańskiego będzie miało charakter tymczasowy i doprowadzi do dalszego wzrostu inflacji cen.

Jednak najwyraźniejszym wskaźnikiem nadchodzącego wzrostu inflacji cen był prawdopodobnie indeks cen importu i eksportu w USA. Ceny importu w USA odnotowały miesięczny wzrost o 1,3%, a ceny eksportu o 1,5%. Roczne przeliczenie tych wartości dałoby wzrost cen importu o ponad 15% i prawie 20% cen eksportu.

Jak te liczby przekładają się na CPI (Consumer Price Index)? Przeniesienie zmian PPI oraz cen importu i eksportu do inflacji konsumenckiej zajmuje zwykle od 1 do 6 miesięcy. Jeśli trend się utrzyma (a wszystko na to wskazuje) latem będziemy mieli do czynienia z pełnoskalowym kryzysem inflacyjnym. Czy zostanie pobity szczyt tej dekady wynoszący 9,1% z czerwca 2022 roku, okaże się dopiero w przyszłości. Jednak znajdziemy się bardzo blisko tego poziomu.

W obliczu galopującej inflacji – czy Fed pozostanie przy swojej wcześniejszej, nietrafionej narracji o jej "przejściowym” charakterze? Czy też spróbuje przynajmniej symbolicznie walczyć poprzez niewielkie podwyżki stóp? Każda z tych dróg nie zmieni zasadniczo końcowego rezultatu, choć pierwsza z nich pogorszy sytuację.

III. Bańki i szpilki

Choć jest to najbardziej oczywiste rozwiązanie, przynajmniej z punktu widzenia ekonomii austriackiej, biorąc pod uwagę mnogość "szpilek” i jeszcze większe widmo baniek, wybranie właściwej kombinacji "bańka-szpilka” będzie bardzo trudne.

Bańki: kredyty prywatne, ceny nieruchomości, wydatki na infrastrukturę AI/wyceny akcji oraz obligacje denominowane w dolarach, zwłaszcza te o długim terminie zapadalności.

Szpilki: inflacja cen, rosnące stopy procentowe, recesja w USA, wysokie ceny energii, bezrobocie, wznowienie luzowania ilościowego (QE).

Bańki narastają jedna po drugiej i możemy być świadkami efektu domina, gdy jedna z nich pęknie. Z tej perspektywy, konkretna kombinacja "bańka-szpilka” nie ma większego znaczenia.

Finałowa rozgrywka dla dolara amerykańskiego

Powoli zbliżamy się do finałowej rozgrywki dla dolara amerykańskiego, a wojna z Iranem może być początkiem tej ostatecznej spirali spadkowej. Ten wynik został niewątpliwie wyryty w kamieniu albo w 1913 roku (powołanie Rezerwy Federalnej USA), albo w 1971 roku (zamknięcie okna złota) i choć jego realizacja zajęła trochę czasu, nie da się uniknąć konsekwencji wprowadzenia systemu bankowości centralnej lub waluty fiducjarnej, jak sugerowały te początkowe lata.

Początkowa reakcja rynku, którą obserwowaliśmy w postaci umocnienia indeksu DXY, może być typowym fałszywym sygnałem, jaki obserwujemy w ramach długoterminowego trendu. W ciągu najbliższych kilku tygodni indeks osiągnie dno, a za nim czeka nas rzeczywistość Wielkiej Depresji – gwałtowny spadek zatrudnienia, głęboka recesja i galopująca inflacja cenowa.