Globalna inflacja gwałtownie wzrośnie - Alasdair Macleod, Macleod Substack, 12.04.2026.

Analitycy i komentatorzy znacznie nie doceniają skutków inflacyjnych wojny z Iranem. Obecne zakłócenia w dostawach energii są znacznie poważniejsze niż embargo naftowe z 1973 roku.

"Jedyną pewną ochroną dla bogactwa jest wycofanie się z wszelkich form kredytów i zainwestowanie w złoto, które jest prawdziwym, legalnym pieniądzem. Wojna z Iranem i jej konsekwencje sprawiły, że decyzja ta stała się coraz pilniejsza”.

Jak zwykle w komentarzach medialnych bagatelizuje się konsekwencje obecnego kryzysu w Cieśninie Ormuz, który wkracza w nową fazę po tym, jak szeroko zapowiadane rozmowy w Islamabadzie zakończyły się fiaskiem. Faktem jest, że Stany Zjednoczone i izraelskie lobby nie zaakceptują irańskich warunków, a wojna, która już jest przegrana, będzie trwała dalej. Co więcej, wraz z eskalacją konfliktu Huti niemal na pewno ograniczą ruch statków na Morzu Czerwonym lub całkowicie go wstrzymają.

Trzeba przyznać, że kryzys z 1973 roku, który również wynikał z konfliktu między arabskimi eksporterami ropy a Izraelem, doprowadził do znacznego wzrostu ceny ropy z 3 dolarów za baryłkę do 12 dolarów. Jak dotąd wojna w Iranie spowodowała jedynie 60-procentowy wzrost, ale w Azji cena ropy jest już ponad dwukrotnie wyższa i bez wątpienia czeka nas dalszy wzrost.

Kryzys z 1973 roku doprowadził do połączenia recesji gospodarczej i szoku inflacyjnego, którego szczytowe wartości wyniosły 11,1% w Stanach Zjednoczonych w 1974 roku, 24,2% w Wielkiej Brytanii w 1975 roku, 13,7% we Francji w 1974 roku oraz 23,2% w Japonii w 1974 roku. Dlaczego tym razem miałoby być inaczej?

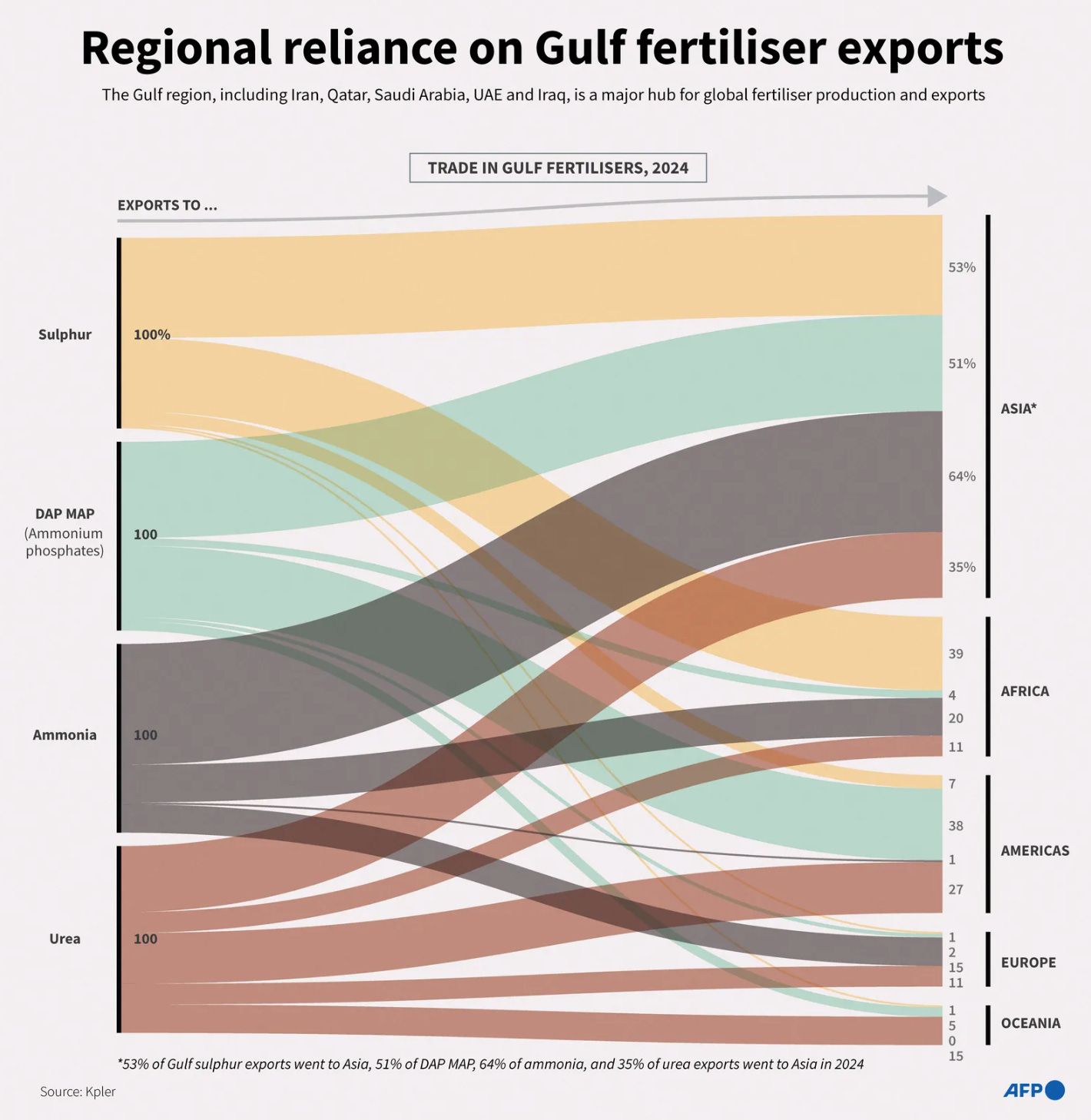

W 1973 roku embargo naftowe spowodowało spadek światowych dostaw ropy o mniej niż 10%. Tym razem spadek ten wynosi około 15% i wciąż rośnie. Ponadto odcięto 20% światowych dostaw LNG, które nie istniały na początku lat 70. Gaz był wówczas zazwyczaj spalany jako produkt uboczny (pochodna). Produkty przetworzone, takie jak nawozy, mocznik, amoniak i siarka, stały się w ostatnich latach głównymi towarami eksportowymi krajów Zatoki Perskiej dzięki dostępowi do taniego gazu ziemnego. Poniższy schemat blokowy z serwisu Wired.me przedstawia regionalne skutki kryzysu.

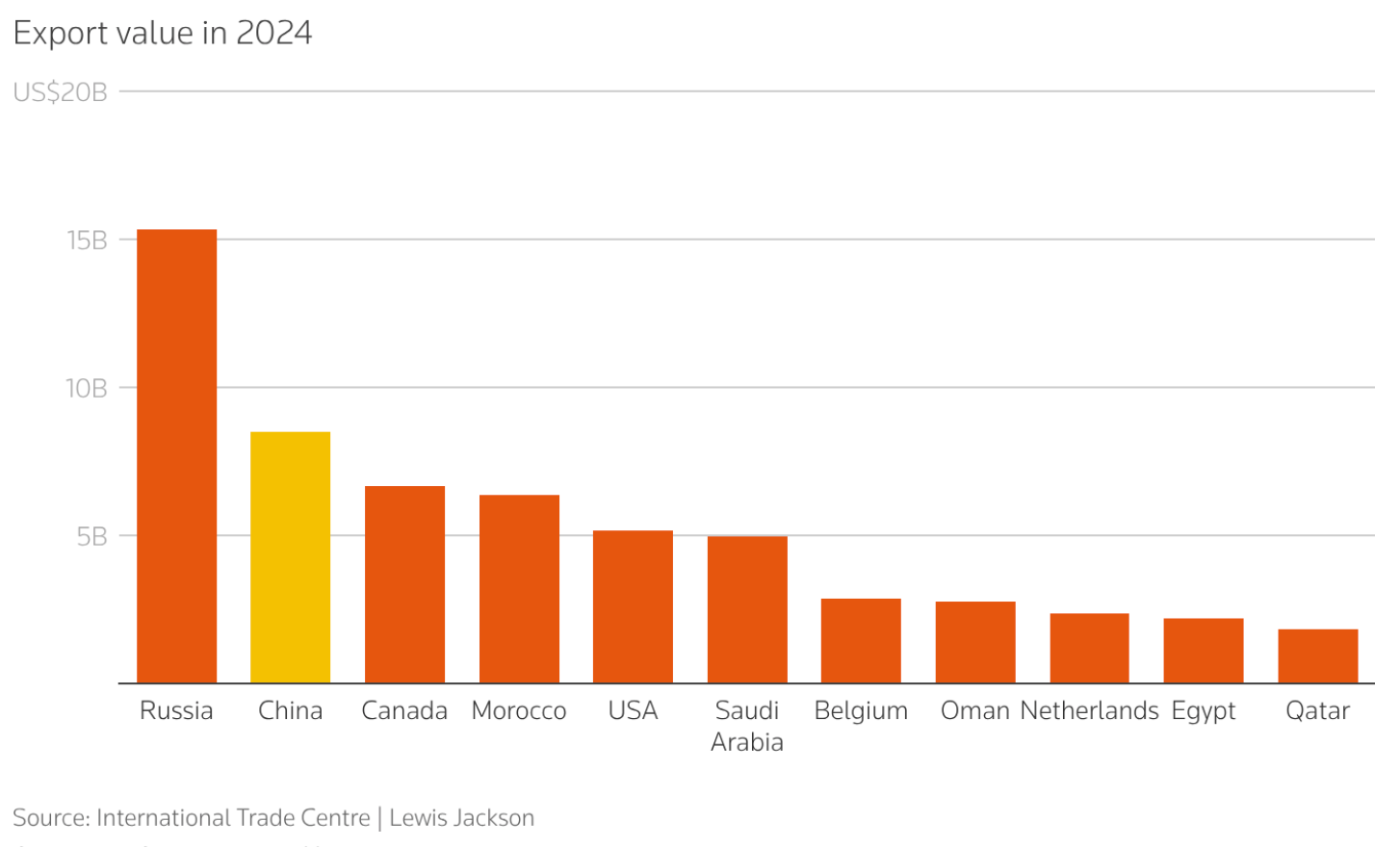

Ponadto kraje G7 borykają się z protekcjonizmem ze strony innych eksporterów tych towarów. Chiny ogłosiły zakaz eksportu nawozów w celu ochrony swojego rynku krajowego, ograniczając tym samym podaż dostępną dla importerów. Poniższy wykres ilustruje znaczenie tego posunięcia Chin. Inne kraje eksportujące prawdopodobnie pójdą w ich ślady, co sprawi, że Rosja stanie się jedynym znaczącym globalnym dostawcą.

Jako że Chiny są drugim co do wielkości eksporterem nawozów, wprowadzony przez nie zakaz w połączeniu z ograniczeniami dostaw z regionu Zatoki Perskiej ma po prostu katastrofalne skutki dla rolnictwa, zwłaszcza w połączeniu z ograniczeniami dostaw oleju napędowego, który ma kluczowe znaczenie dla upraw. A wszystko to dzieje się na początku sezonu sadzenia.

Opcje polityki gospodarczej G7

Ogólnie rzecz biorąc, istnieją dwie możliwości działania. Rządy mogą interweniować albo nie. Jeśli nie podejmą działań, rynki przywrócą równowagę między podażą a popytem w odniesieniu do wszystkich produktów i cen konsumpcyjnych, których to dotyczy, a więc praktycznie wszystkiego. Konsekwencją byłoby natychmiastowe załamanie, ponieważ konsumenci ograniczyliby wszelkie zbędne wydatki, przedsiębiorstwa ogłosiłyby upadłość, bezrobocie gwałtownie wzrosłoby, a rynki akcji załamałyby się. Przynajmniej ci, którzy mają dach nad głową, powinni zachować swoje mieszkania, albowiem kredytodawcy hipoteczni zbankrutują, a likwidatorzy nie będą w stanie egzekwować spłaty kredytów hipotecznych od osób, które nie płacą rat.

Poza wątpliwą korzyścią dla właścicieli nieruchomości, wynikający z tego kryzys byłby niemal na pewno znacznie gorszy niż kryzys lat 30. XX wieku. Rządy borykające się z załamaniem dochodów podatkowych i rosnącymi kosztami opieki społecznej, których nie byłyby w stanie pokryć, nie byłyby w stanie sfinansować swoich zobowiązań dłużnych, a ich waluty, będące walutami fiducjarnymi, spadłyby po prostu do swojej prawdziwej wartości, która wynosi zero.

Dlatego rządy państw G7 będą interweniować, aby zapobiec takiemu scenariuszowi – nie znaczy to jednak, że im się to uda.

Interwencja polityczna będzie miała na celu nieograniczone rozszerzenie kredytu rządowego w celu subsydiowania cen tam, gdzie nie można racjonować podstawowych produktów konsumpcyjnych, zapewnienie awaryjnego finansowania dla upadających przedsiębiorstw oraz obniżenie stóp procentowych w celu wsparcia rynków i ochrony finansów publicznych. Interwencja będzie polegać na ogromnej ekspansji kredytowej, podważając siłę nabywczą walut fiducjarnych. Będzie opierać się na bardzo krótkoterminowym finansowaniu poprzez emisję bonów skarbowych, gdyż finansowanie obligacjami będzie zbyt drogie lub niedostępne.

Kryzys będzie i tak gorszy niż depresja z lat trzydziestych i będzie tylko nieznacznie przyćmiony dewaluacją waluty.

Konsekwencje dla majątku osobistego

Kryzys spowodował załamanie się amerykańskiego rynku akcji o 89% między wrześniem 1929 a połową 1932. Dzisiejsza bańka spekulacyjna na giełdzie prawie na pewno przyćmiewa tę, która poprzedziła krach na Wall Street, biorąc pod uwagę poziom zadłużenia na rachunkach zabezpieczonych i już wysoki poziom rentowności obligacji długoterminowych, który znacznie wzrośnie wraz z inflacyjnym wpływem na finanse publiczne.

Różnica między rokiem 1929 a 1932 polegała na tym, że dolar miał solidne oparcie w standardzie złota wynoszącym 20,67 dolara za uncję. Oznaczało to, że 89% spadek indeksu Dow Jones był mierzony w substytucie złota i odzwierciedlał rzeczywistą sytuację. Dzisiejsze rynki amerykańskie są mierzone w dolarach fiducjarnych, które znacznie stracą na wartości w tym samym czasie, gdy nastąpi załamanie cen akcji.

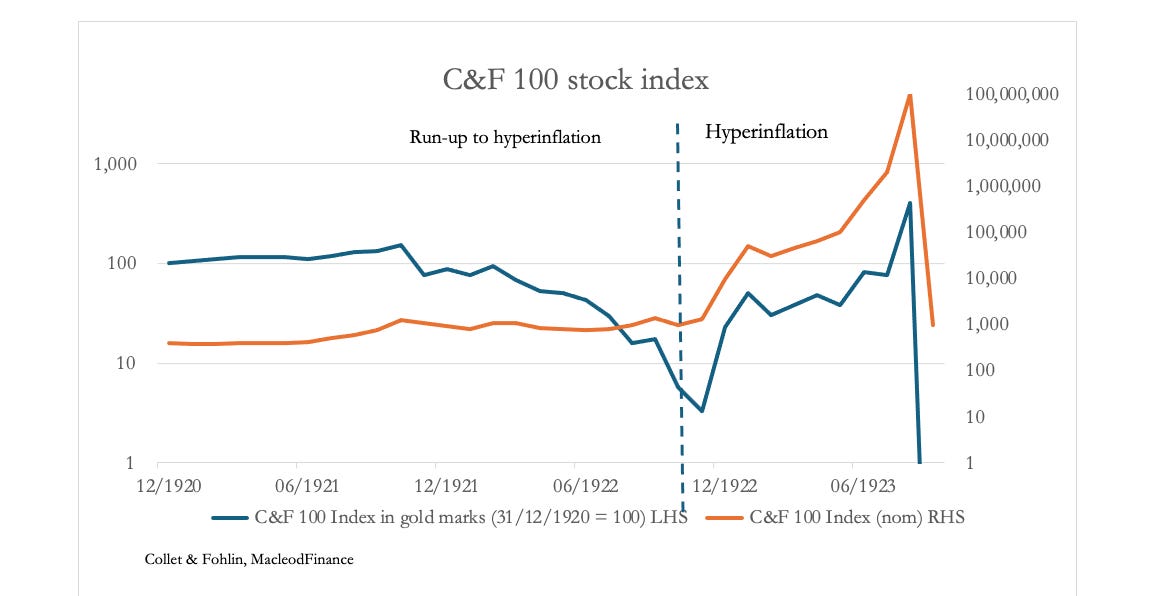

Najlepszą ilustracją różnicy między nimi jest era marek niemieckich w latach 1920–1923 w Niemczech. Widać to na poniższym wykresie.

W okresie poprzedzającym hiperinflację, złoto zaczęło osiągać lepsze wyniki niż niemiecki indeks akcji opracowany przez Collet & Fohlin, na co wskazywała różnica między zamknięciami obu indeksów. Indeks C&F wzrósł z 375 punktów w lutym 1921 r. do 1250 punktów w październiku, a następnie spadł do 750 punktów w czerwcu 1922 r. Wartość ta była mierzona w markach niemieckich. W złocie osiągnął on szczyt na poziomie 152 punktów w lutym 1921 r., a następnie spadł do zaledwie 3 punktów w listopadzie 1922 r. W okresie hiperinflacji, który nastąpił po tym okresie, nastąpiła znaczna zmienność, zanim indeks stał się bezwartościowy w porównaniu z wyceną w złocie.

Biorąc pod uwagę podobieństwo i nieuchronność warunków deprecjacji, jakie panują na dzisiejszych rynkach finansowych, odważną inwestycją byłoby trzymanie się akcji w oczekiwaniu na hiperinflacyjny wybuch. Jedynym pewnym zabezpieczeniem majątku jest wycofanie się z wszelkich form kredytów i skorzystanie z bezpieczeństwa złota, które jest prawdziwym, legalnym pieniądzem. Wojna w Iranie i jej konsekwencje sprawiły, że decyzja ta stała się coraz pilniejsza.