Niezależnie od tego, czy dojdzie do porozumienia pokojowego, czy nie, inflacyjna fala uderzeniowa już nadciąga - Graham Summers, Dollar Collapse, 10.04.2026.

Ogłoszono zawieszenie broni między Stanami Zjednoczonymi, Iranem i Izraelem… Ale szkody z perspektywy inflacji zostały już wyrządzone.

Zajmowałem się już wpływem inflacyjnym, jaki wojna z Iranem będzie miała na dane i realną gospodarkę w przyszłości. Mówiąc krótko:

- Jedynym składnikiem danych wskaźnika cen konsumpcyjnych (CPI - Consumer Price Index), który faktycznie spada, są ceny energii. W tym kontekście CPI traci swój jedyny impuls deflacyjny (wszystkie pozostałe składniki nadal rosną, choć w wolniejszym tempie).

- Chociaż energia stanowi zaledwie 7–8% CPI, skoki cen energii mają natychmiastowy wpływ na gospodarkę realną. Najpierw na transport i logistykę, następnie na produkcję, a na końcu na budownictwo. Należy zauważyć, że skutki uboczne skoków cen energii nasilają się wraz z postępem łańcucha dostaw. Wpływ będzie gorszy dla budownictwa niż dla produkcji, a dla produkcji niż dla transportu drogowego itd.

Odnośnie tego drugiego punktu, widzimy już oznaki, że system finansowy to dyskontuje.

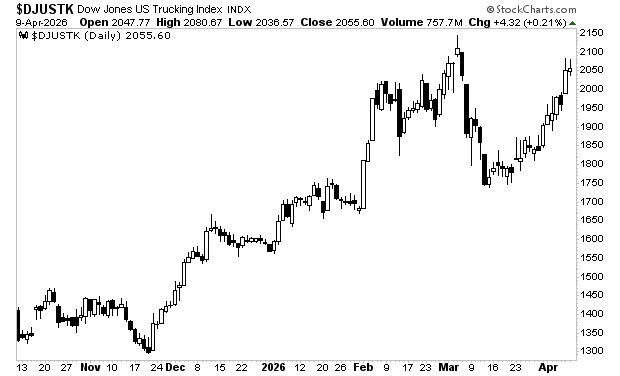

Indeks Dow Jones Trucking odnotował dobrą poprawę, co sugeruje, że sektor ten będzie w stanie szybko dostosować się do gwałtownego wzrostu cen energii poprzez wprowadzenie dopłat paliwowych lub renegocjację stawek kontraktowych za pomocą klauzul "siły wyższej” z powodu wojny w Iranie. Mówiąc wprost, szkody już zostały wyrządzone, a sektor dostosowuje się teraz do tej nowej rzeczywistości.

Sytuacja pogarsza się jednak gwałtownie w miarę przechodzenia przez łańcuch dostaw do sektora produkcyjnego. Tam szkody spowodowane gwałtownym wzrostem cen energii są znacznie bardziej widoczne, ponieważ energia stanowi bezpośredni koszt praktycznie każdego procesu produkcyjnego - gazu ziemnego do ogrzewania i procesów przemysłowych, energii elektrycznej do maszyn, oleju napędowego do logistyki wewnętrznej oraz odbioru/wysyłki itd.

Co więcej, w sektorze produkcyjnym ceny ulegają opóźnieniu. Większość producentów sprzedaje towary na podstawie kwartalnych lub rocznych kontraktów o stałej cenie. Zdecydowali się już na ceny oparte na wcześniejszych założeniach dotyczących energii. Zatem, gdy ceny energii gwałtownie rosną w trakcie trwania kontraktu, jak ma to miejsce obecnie, firmy te ponoszą koszty różnicy.

W przeciwieństwie do transportu ciężarowego, gdzie dopłata paliwowa może wejść w życie w ciągu tygodnia, renegocjacja umowy dostawy z dużym producentem OEM (Original Equipment Manufacturer) lub sprzedawcą detalicznym przez producenta to proces trwający miesiące – o ile w ogóle jest to możliwe bez utraty klientów. W przeciwieństwie do transportu ciężarowego, producenci nie mogą powoływać się na siłę wyższą w większości przypadków: siła wyższa dotyczy sytuacji, w której prowadzenie działalności staje się niemożliwe (jak w przypadku transportu ciężarowego podczas skoku cen energii), a nie nieopłacalne (jak w przypadku produkcji).

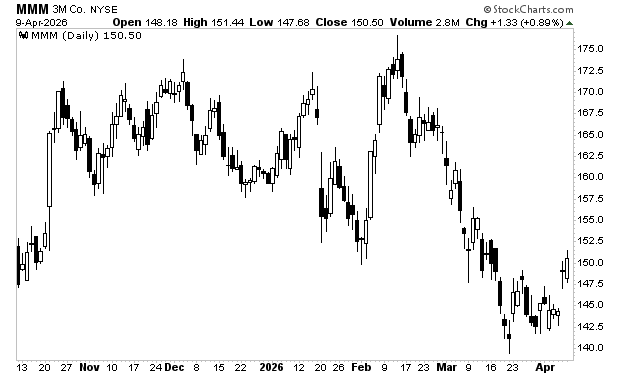

Dlatego wykresy dużych firm produkcyjnych, takich jak 3M (MMM), borykają się z problemami. Sytuacja ekonomiczna w branży produkcyjnej na resztę roku drastycznie się pogorszyła. I w przeciwieństwie do transportu ciężarowego, nie ma łatwego ani szybkiego rozwiązania.

To prowadzi nas do sektora gospodarki, który najprawdopodobniej najbardziej ucierpi w wyniku gwałtownego wzrostu cen energii: budownictwa. Producent, który zawarł niekorzystną umowę, może spowolnić produkcję, zmniejszyć jej wielkość lub dostosować stan zapasów. Generalny wykonawca, który podpisał umowę budowlaną opartą na stałej cenie, musi kontynuować prace. Projekt jest już realizowany, harmonogram jest wiążący umownie, inwestor ma finansowanie, które wkrótce wygaśnie, a wstrzymanie prac często okazuje się droższe niż ich dokończenie ze stratą.

Mamy więc wykonawców, którzy:

Podpisali umowę o stałej cenie 12–18 miesięcy temu, opartą na założeniach dotyczących kosztów materiałów, które teraz są całkowicie błędne:

- Są prawnie zobowiązani do ukończenia projektu;

- Nie mogą powołać się na siłę wyższą z powodów, które właśnie omówiliśmy;

- Obserwują, jak ich marża maleje z tygodnia na tydzień, ponieważ kupują materiały po obecnych cenach;

Budownictwo mieszkaniowe odczuwa skutki gwałtownego wzrostu cen energii najszybciej w przypadku drewna (energochłonnego w produkcji i transporcie), a jednocześnie odczuwa skutki popytu. Stopy procentowe kredytów hipotecznych pozostają wysokie, jeśli Fed nie będzie mógł obniżyć stóp z powodu ponownego przyspieszenia inflacji. W tym scenariuszu zarówno podaż, jak i popyt pogarszają się jednocześnie.

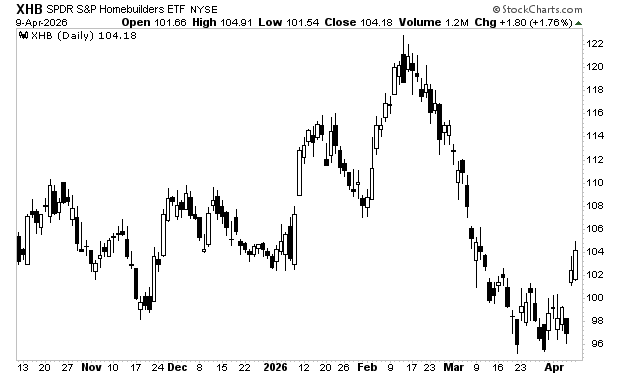

Dlatego indeks budownictwa mieszkaniowego utrzymuje się w pobliżu marcowych minimów pomimo porozumienia o zawieszeniu broni z Iranem: sektor zdaje sobie sprawę, że gospodarka już nie funkcjonuje i nie będzie funkcjonować jeszcze przez jakiś czas.

Mówiąc wprost, rynki wskazują, że wkrótce nastąpi kolejna fala inflacji. Czas na zajęcie pozycji, zanim ona nastąpi.