Wzrost podaży pieniądza w 2026 r. osiąga najwyższy poziom od wielu lat w związku z wprowadzeniem przez Fed nowego programu luzowania ilościowego - Ryan McMaken, Mises Wire, 16.04.2026.

Pomimo ponad czterech lat twierdzeń, że inflacja cenowa ma charakter przejściowy i szybko powróci do wyznaczonego przez Fed celu na poziomie dwóch procent, Rezerwa Federalna w ciągu ostatnich 18 miesięcy nalegała na politykę łatwego pieniądza. W tym czasie Fed obniżył docelową stopę procentową o 175 punktów bazowych i powrócił do luzowania ilościowego poprzez miesięczne zakupy obligacji skarbowych o wartości 40 miliardów dolarów. Przez cały ten czas prezes Fed Jerome Powell wielokrotnie określał politykę pieniężną, używając słowaa "restrykcyjna”. Na przykład, na swojej ostatniej konferencji prasowej FOMC (Federal Open Market Committee), Powell określił politykę Fed jako "granicznie restrykcyjną” lub "umiarkowanie restrykcyjną”. Uczciwie rzecz biorąc, sugeruje to nieznaczne odejście od wcześniejszego określenia przez Powella amerykańskiej polityki pieniężnej jako "stosunkowo restrykcyjnej” pod koniec ubiegłego roku i "wyraźnie restrykcyjnej” wcześniej.

Rzeczywiście, obecna polityka może być "restrykcyjna” w porównaniu, powiedzmy, z polityką Bena Bernankego i Yannet Yellen. Jednak najnowsze dane dotyczące podaży pieniądza sugerują, że w ostatnich miesiącach podaż pieniądza ma duże możliwości szybkiego wzrostu, pomimo zapewnień przedstawicieli Fed. Wszystkie te twierdzenia o restrykcyjnej polityce pieniężnej nie wydają się prawdziwe, gdy spojrzymy na rzeczywiste zmiany podaży pieniądza.

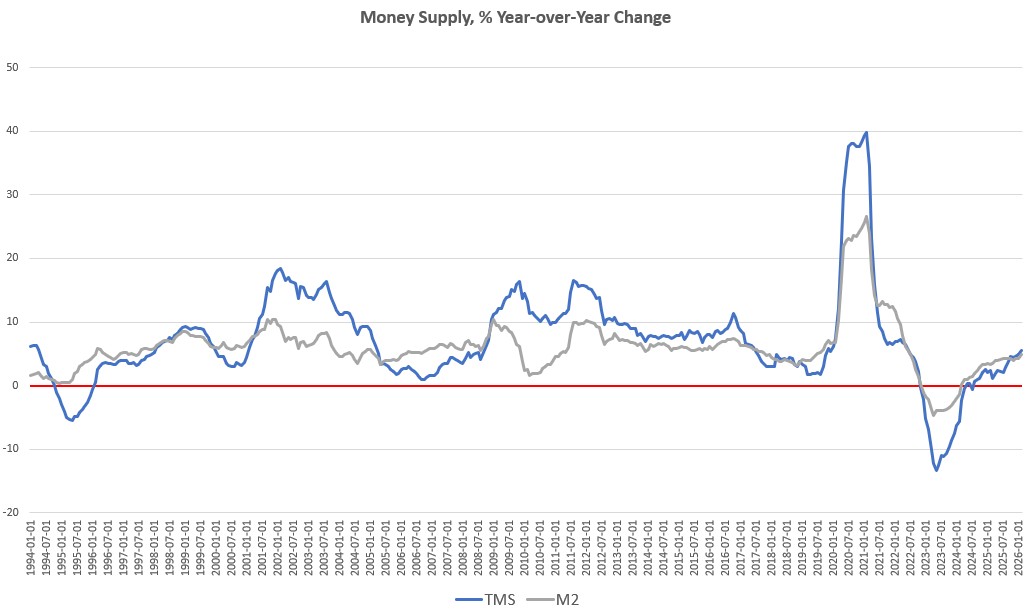

Na przykład, podaż pieniądza rosła co miesiąc przez pięć z ostatnich sześciu miesięcy. Co więcej, mierząc rok do roku, podaż pieniądza przyspieszyła w ciągu ostatnich trzech miesięcy i obecnie osiąga najwyższą dynamikę od 44 miesięcy – czyli od czerwca 2022 roku.

Chociaż podaż pieniądza pozostawała na stabilnym poziomie przez większą część połowy 2025 roku, wzrost wyraźnie przyspieszył od sierpnia ubiegłego roku i od czerwca 2023 roku wyraźnie wykazuje tendencję wzrostową.

W lutym wzrost podaży pieniądza w ujęciu rok do roku wyniósł 5,56%. To wzrost w porównaniu ze styczniowym wzrostem rok do roku o 4,90%. Wzrost podaży pieniądza jest również znacznie wyższy w porównaniu z lutym ubiegłego roku, kiedy to wzrost rok do roku wyniósł 2,39%.

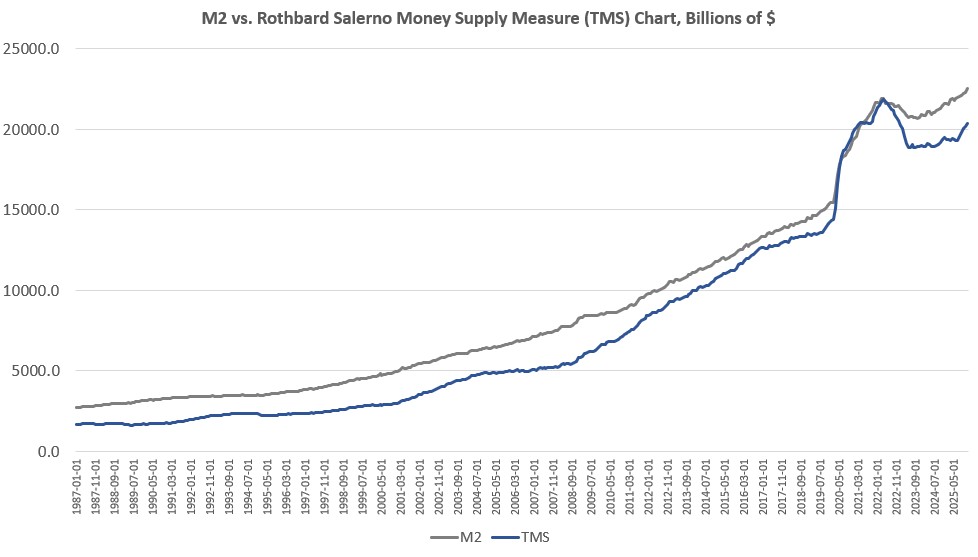

W lutym całkowita podaż pieniądza ponownie wzrosła, przekraczając 20,4 biliona dolarów i powiększając się o bilion dolarów w ciągu siedmiu miesięcy, od lipca 2025 do lutego 2026. Chociaż całkowita podaż pieniądza spadała przez większą część 2023 i 2024, to jednak od tego czasu wzrosła o 1,6 biliona dolarów i jest obecnie tylko o pół biliona dolarów niższa niż szczyt z czasów pandemii COVID-19.

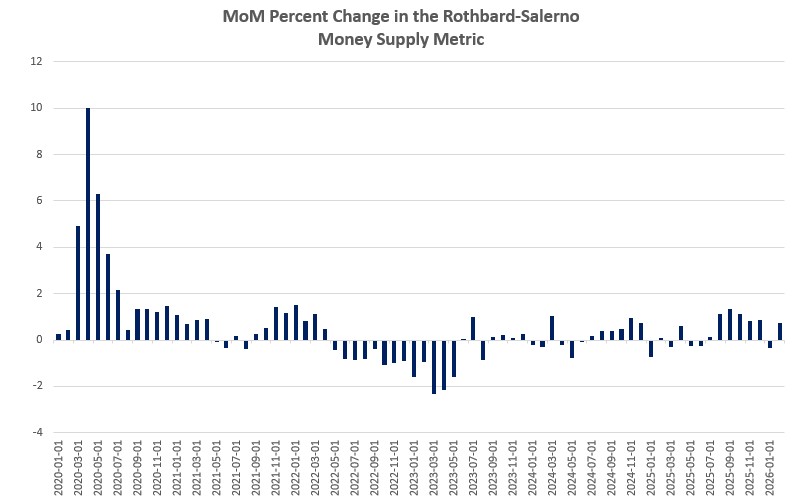

Mierząc wzrost z miesiąca na miesiąc, odkryliśmy, że osiem z ostatnich dwunastu miesięcy charakteryzowało się wzrostem podaży pieniądza, w tym znaczny wzrost w listopadzie 2025, grudniu 2025 i lutym tego roku. Sierpień, wrzesień i październik odnotowały jedne z najwyższych wskaźników wzrostu od 2022.

Zastosowana tutaj miara podaży pieniądza – "prawdziwa” miara podaży pieniądza (TMS - True Money Supply) Rothbarda-Salerno – to miara opracowana przez Murraya Rothbarda i Josepha Salerno, która ma zapewniać lepszy pomiar wahań podaży pieniądza niż M2. (Instytut Misesa oferuje obecnie regularne aktualizacje dotyczące tej miary i jej wzrostu).

Historycznie rzecz biorąc, tempo wzrostu M2 często podążało podobnym torem jak tempo wzrostu TMS, ale przez większą część 2025 roku M2 przewyższało nawet TMS, a sumy podaży pieniądza M2 ponownie gwałtownie rosną. M2 osiągnęło obecnie najwyższy poziom w historii, przekraczając 22,5 biliona dolarów. TMS nie powrócił jeszcze do szczytu z 2022 roku, ale obecnie znajduje się na 39-miesięcznym maksimum.

Od 2009 roku podaż pieniądza TMS wzrosła o ponad 206 procent. (W tym okresie M2 wzrosło o ponad 160%). Z obecnej podaży pieniądza wynoszącej 20,4 bln USD, prawie 30% powstało od stycznia 2020 r. Od 2009 r., w następstwie globalnego kryzysu finansowego, powstało ponad 14 bilionów USD obecnej podaży pieniądza. Innymi słowy, ponad dwie trzecie całkowitej podaży pieniądza powstało od czasu Wielkiej Recesji.

Biorąc pod uwagę obecną słabą sytuację gospodarczą, zaskakujący jest tak dynamiczny wzrost podaży pieniądza. Na przykład, szacunki wzrostu PKB w czwartym kwartale 2025 r. zostały niedawno obniżone do 0,5%. Wzrost zatrudnienia od końca 2025 r. był albo słaby, albo ujemny, w zależności od tego, którą miarę zatrudnienia zastosujemy. Fed stwierdza obecnie, że wzrost zatrudnienia w 2026 będzie zasadniczo zerowy. Prawdopodobnie odzwierciedla to fakt, że zaufanie konsumentów spadło do najniższego poziomu od wielu dekad.

Biorąc to wszystko pod uwagę, nie spodziewalibyśmy się tak dynamicznego wzrostu podaży pieniądza. Prywatne banki komercyjne odgrywają znaczącą rolę w zwiększaniu podaży pieniądza w odpowiedzi na luźną politykę Fed. Gdy koniunktura gospodarcza jest ekspansywna, a zatrudnienie rośnie, rośnie również akcja kredytowa, co dodatkowo łagodzi warunki monetarne. Jednak gdy koniunktura jest słaba, spodziewalibyśmy się mniejszego udzielania kredytów i wzrostu monetarnego napędzanego przez banki.

W związku z tym, biorąc pod uwagę obecną sytuację gospodarczą, powinniśmy spodziewać się presji na spadek podaży pieniądza. Jednakże, aby jeszcze bardziej podbić ceny aktywów i w jakiś sposób przeciwdziałać narastającej stagnacji gospodarczej, Fed ponownie zwiększył zakupy obligacji skarbowych – finansowane nowo wyemitowanym pieniądzem – a nawet ponownie obniżył docelową stopę procentową w grudniu.

Ta kontynuacja akomodacyjnej polityki pieniężnej – która przeczy twierdzeniom Fed o "restrykcyjnej” polityce – z pewnością przyczyniła się do powrotu podaży pieniądza do poziomów wzrostu, których nie widzieliśmy od lat.