Surrealistyczne rynki - Alasdair Macleod, GoldMoney, 17.04.2026.

Już teraz występują niedobory, więc każdy może dostrzec, że popyt na złoto i srebro znacząco wzrośnie. Mimo to rynki są niepokojąco beztroskie - i nie dotyczy to tylko metali szlachetnych.

Słowo "nierealne” ledwo oddaje sytuację. Akcje osiągają nowe maksima właściwie tylko dzięki wpisom prezydenta Trumpa na Truth Social. Postacie pokazane poniżej wydają się reprezentatywne dla dzisiejszych inwestorów.

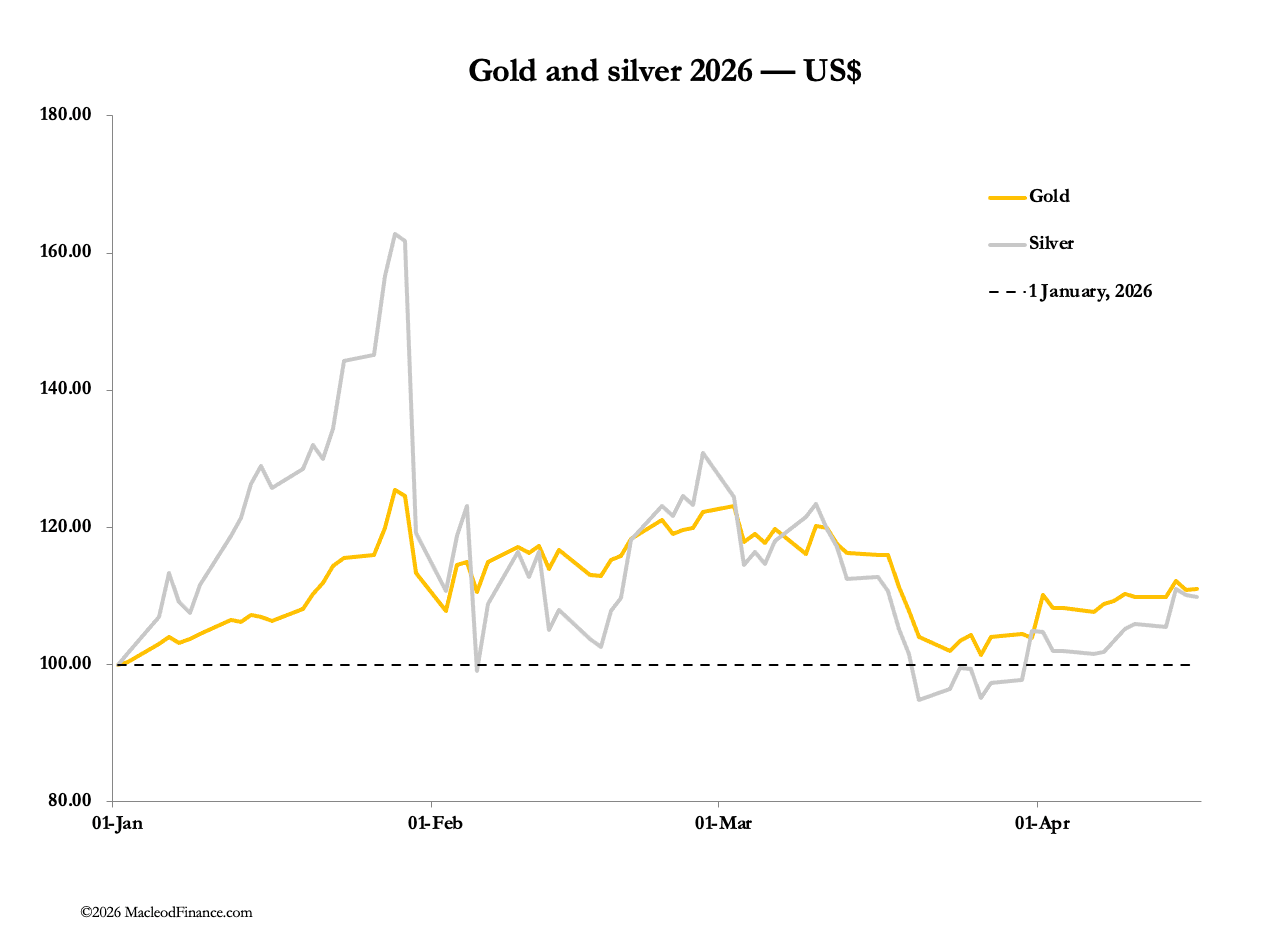

Najpierw spójrzmy na wydarzenia z ubiegłego tygodnia dotyczące złota i srebra.

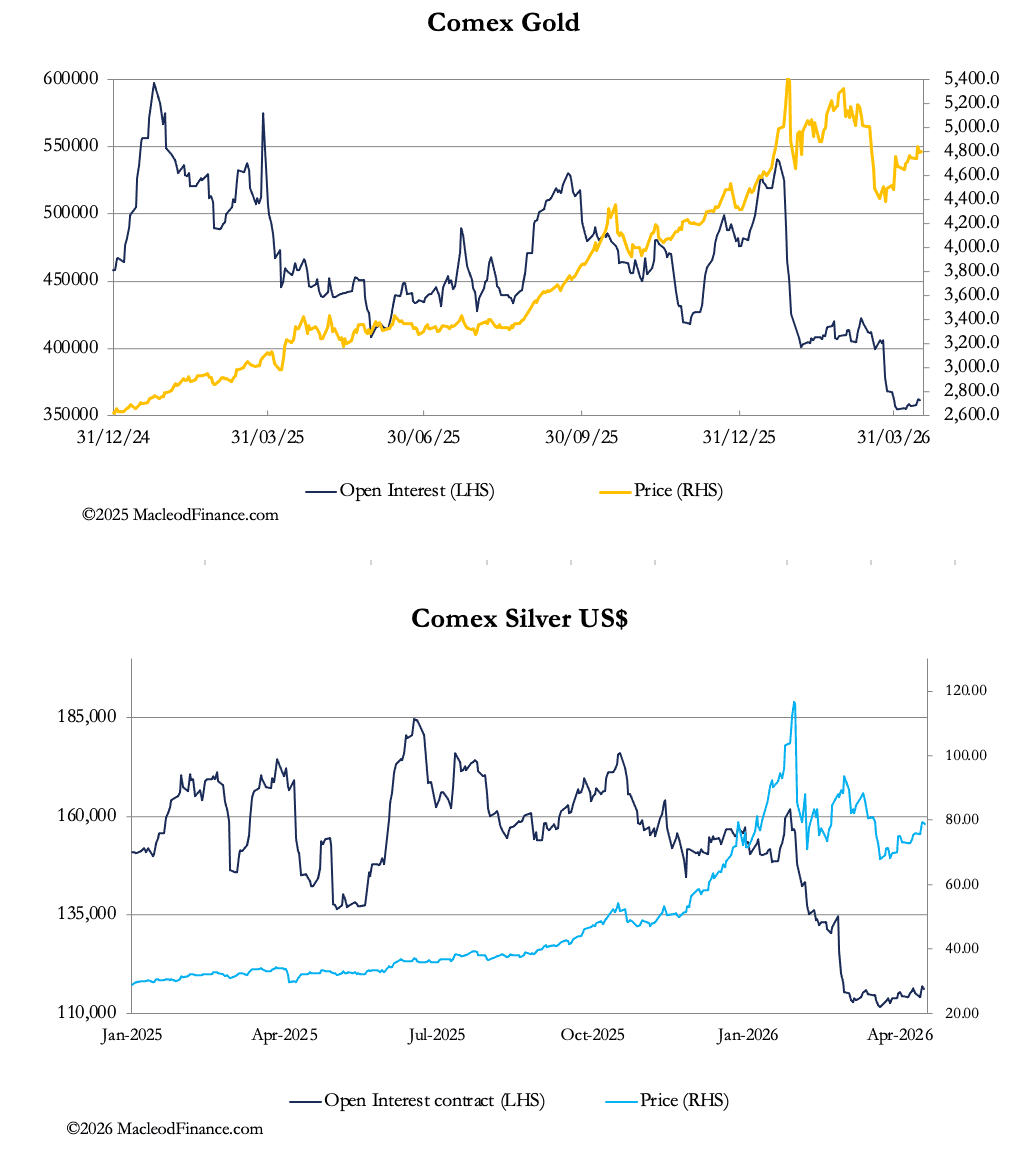

Oba metale zmieniły się niewiele w skali tygodnia. Złoto w europejskim handlu porannym wynosiło 4785 USD, co oznacza wzrost o 40 USD w ciągu tygodnia, a srebro przy 79 USD wzrosło o 3,05 USD. Obrót srebrem na Comexie wzrósł do umiarkowanych poziomów, podczas gdy w przypadku złota pozostaje stłumiony.

Otwarte pozycje (open interest) w obu kontraktach Comex pozostają bardzo niskie. Ilustruje to poniższy wykres.

Oba rynki, szczególnie srebro, wydają się płytkie, z niewielkim zainteresowaniem spekulantów zapewniających płynność. W tym tygodniu zauważalne było, że oba kontrakty odzwierciedlają popyt w godzinach azjatyckich — ceny umacniają się podczas handlu w Szanghaju. Jednak popyt ten zanika, gdy Azja śpi.

Jak dotąd te dzienne wahania mają stosunkowo niewielkie znaczenie na tle dominującej narracji, w której nadzieja zwycięża nad rzeczywistością w kontekście wojny z Iranem. Rynki akcji na całym świecie osiągają nowe maksima mimo narastającej presji inflacyjnej, która nieuchronnie doprowadzi do wzrostu rentowności obligacji.

Pozytywnym czynnikiem dla złota jest to, że Francja bardzo sprytnie ominęła kwestię, czy jej zdeponowane złoto w nowojorskim Fedzie faktycznie istnieje, sprzedając je Fedowi za wydrukowane dolary, za które następnie kupiła złoto na rynku, aby pokryć pozycję. Przekaz dla innych posiadaczy 5860 ton metrycznych złota zdeponowanego w NY Fed jest taki, by zrobić to samo. Jednak w obecnych warunkach rynkowych. zamiast klasycznej strategii gry na spadki z zabezpieczeniem lepiej byłoby najpierw kupić złoto, a dopiero potem sprzedać swoją pozycję zdeponowaną Fedowi. Fed drukuje dolary, a wszyscy otrzymują swoje złoto.

Tymczasem obserwujemy rozbieżność między cenami fizycznej ropy, które sięgają nawet 150 USD, a kontraktami futures handlowanymi po 90 USD. Wszyscy sądziliśmy, że rynki mają charakter wyprzedzający — w tym przypadku wyraźnie tak nie jest. Zwolennicy złota od dawna podejrzewają, że to, co widzimy na rynku ropy, jest tym, co dzieje się lub dopiero wydarzy w złocie i srebrze.

Takie nadzieje mogą jednak być przedwczesne. Niezależnie od tego, co wydarzy się w Iranie i Libanie, jedno jest pewne: nastąpi globalny szok inflacyjno-recesyjny, szczególnie jeśli cieśnina Ormuz nie zostanie w pełni otwarta w najbliższym czasie, a Huti nie rozpoczną działań w cieśninie Bab al-Mandab, odcinając Kanał Sueski i 6 milionów baryłek ropy dziennie z saudyjskiego terminala Yanbu.

Krótkoterminowe kwestie dla złota i srebra

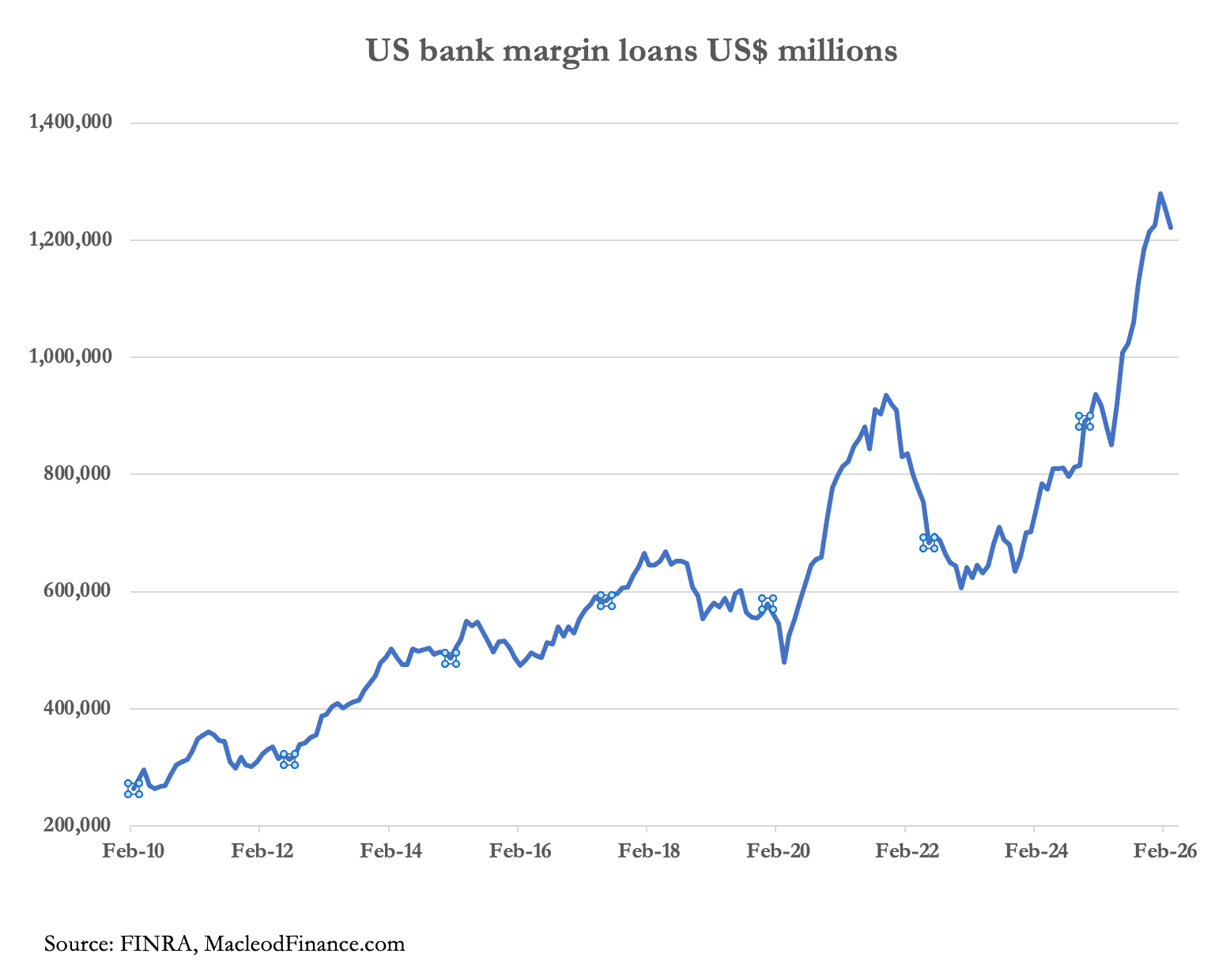

Rynki wyraźnie ignorują konsekwencje wojny z Iranem i nadejdzie moment nagłego uświadomienia sobie, że wyceny są poważnie błędne. Nie jest to nic niezwykłego — podobna sytuacja miała miejsce w połowie 2007 roku, gdy skandal związany z kredytami hipotecznymi typu "liar loans” (pożyczki dla kłamców) był już znany, a indeks S&P nadal rósł. Obecnie mamy do czynienia z jeszcze większą bańką napędzaną kredytem, co pokazują statystyki FINRA.

To nie jest całość dźwigni finansowej na rynkach — odzwierciedla głównie spekulację detaliczną. Fundusze hedgingowe i inni duzi spekulanci korzystają bezpośrednio z kredytów bankowych. W sumie bańka dorównuje wszystkim wcześniejszym, a zbiorowa irracjonalność inwestorów może być bardziej ekstremalna niż kiedykolwiek w historii.

Sedno jest takie, że nie można wykluczyć spadków cen złota i srebra w sytuacji gwałtownego wzrostu rentowności obligacji i załamania rynków akcji, mimo że spekulacyjne pozycje długie w metalach są minimalne. Efekt rozlewania się strat nie powinien być lekceważony. Optymiści mogą twierdzić, że tym razem jest inaczej — banki centralne ustawiają się w kolejce po złoto, a srebro jest kluczowym metalem o ograniczonej podaży, co potwierdza Silver Institute, wskazując kolejny rok znacznej nadwyżki popytu. Czas pokaże.

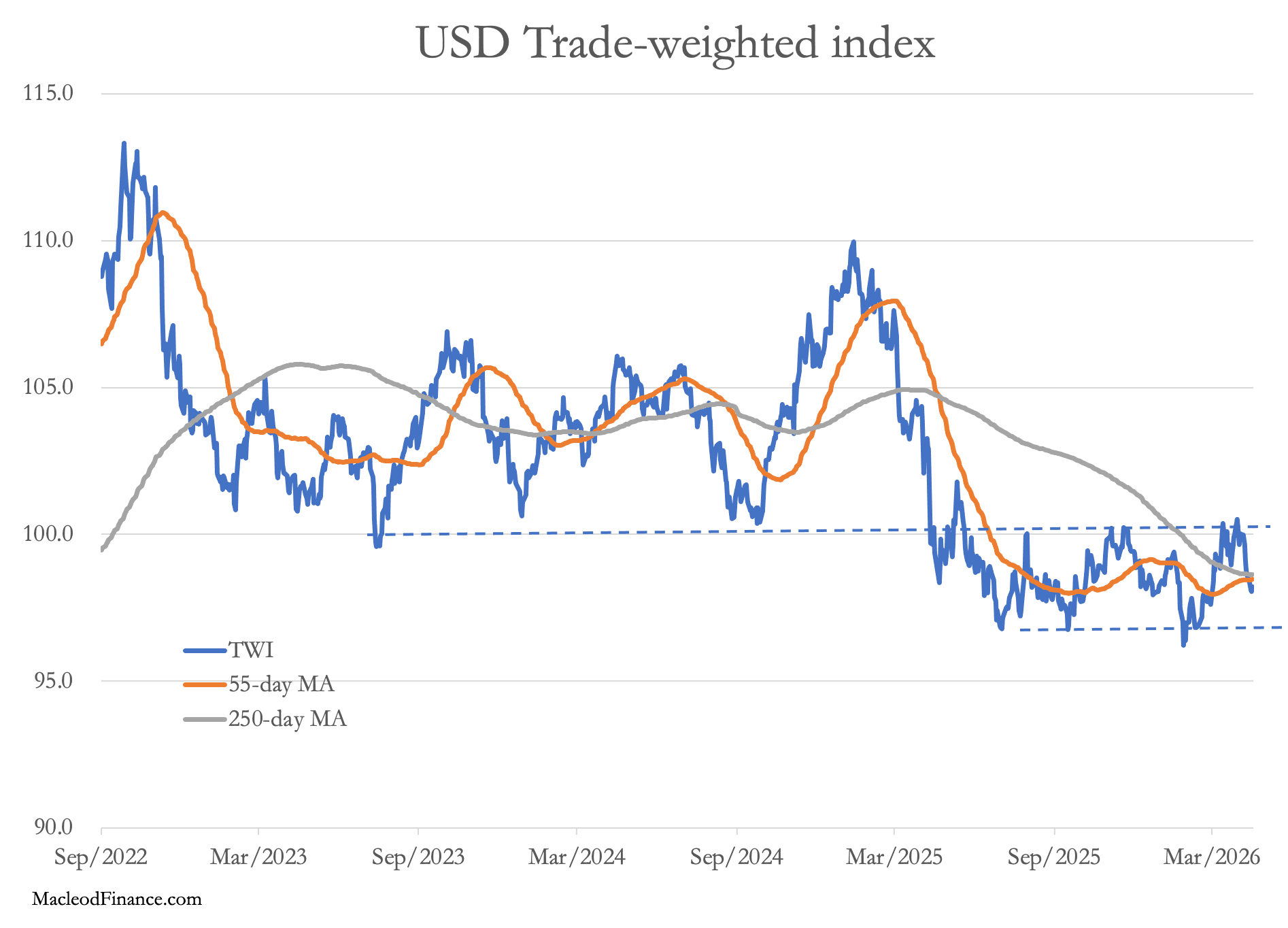

Tymczasem indeks dolara ważony handlem znajduje się pod presją, co pokazuje kolejny wykres.

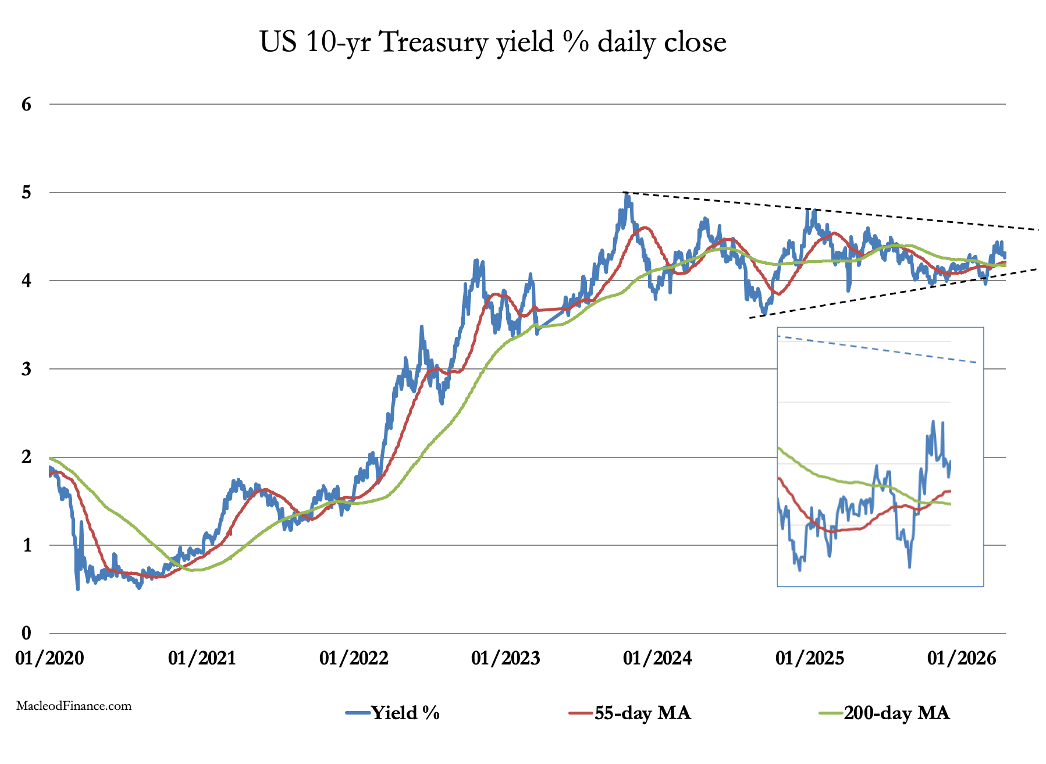

Z technicznego punktu widzenia, przy obecnym „krzyżu śmierci”, indeks TWI znajduje się w trendzie spadkowym. Kluczowy poziom to 96,8 — jeśli zostanie przełamany, oczekiwania na obniżki stóp procentowych można odrzucić. Następnie spójrzmy na rentowność 10-letnich obligacji skarbowych USA.

Uwzględniliśmy szczegóły z ostatnich miesięcy, aby pokazać niemal pewny "złoty krzyż” (co oznacza spadek cen obligacji). Technicznie średnia 200-dniowa nadal spada, ale już minimalnie. W przeciwnym razie można oczekiwać dalszego wzrostu rentowności i testu górnej linii trendu, a następnie wybicia na nowe maksima.

Gdy to nastąpi, można spodziewać się ponownego testu dla złota, ponieważ fundusze hedgingowe mogą być skłonne sprzedać nisko oprocentowane "papierowe” złoto na rzecz wyżej oprocentowanych obligacji skarbowych.

Jeśli tak się stanie, będzie to niezrozumienie istoty problemu. Na czele z dolarem wszystkie waluty papierowe zaczną tracić siłę nabywczą w tempie przyspieszonym przez skutki ewentualnego zamknięcia cieśniny Ormuz. Jednak pozostaje pytanie: czy ewentualne spadki będą niewielkie, skoro popyt ze strony banków centralnych rośnie…