Pokój tego nie naprawi: Zamknięcie Cieśniny Ormuz już wyrządziło szkody - Phoenix Capital Research, 19.04.2026.

Jak już wcześniej wspomniałem, najbardziej krytyczny aspekt konfliktu w Iranie dotyczy Cieśniny Ormuz, wąskiego (około 30 mil szerokości w najwęższym miejscu) kluczowego szlaku żeglugowego dla globalnych dostaw energii. 20% światowych dostaw ropy naftowej i skroplonego gazu ziemnego (LNG) przepływa przez ten szlak.

Prawdopodobnie słyszeliście Państwo w mediach wzmianki o "zamknięciu” Cieśniny. Mówiąc wprost, nie oznacza to, że irańskie okręty wojenne lub żołnierze fizycznie uniemożliwiają tankowcom z ropą/LNG przepływanie przez ten szlak. Groźba ataków dronów/rakiet ze strony Iranu spowodowała, że firmy ubezpieczeniowe odmówiły ubezpieczania statków, co z kolei doprowadziło do tego, że firmy żeglugowe zdecydowały się NIE podejmować ryzyka związanego z przepływaniem przez Cieśninę.

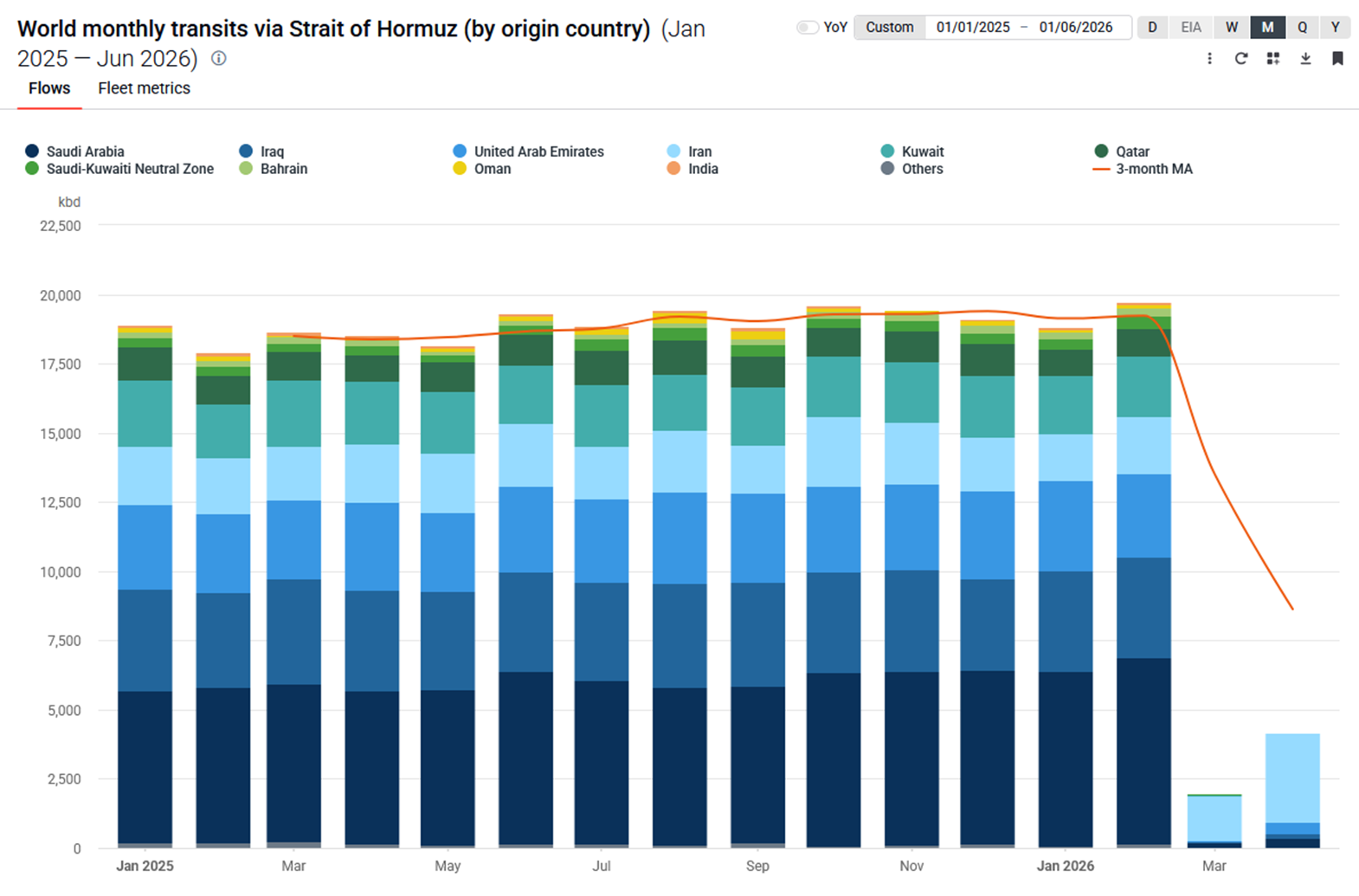

Jak ilustruje poniższy rysunek, od początku konfliktu w Iranie na początku marca nastąpił ogromny spadek ruchu żeglugowego przez Cieśninę.

Sytuacja ta jest NIEZWYKLE skomplikowana i obejmuje wiele kwestii. Mówiąc najogólniej.

Świat dysponował zapasami energii jeszcze przed wybuchem konfliktu. Nie jest więc tak, że wojna się rozpoczęła i zapasy energii nagle zniknęły. Według moich badań globalne zapasy ropy naftowej wynosiły 8,2 miliarda baryłek w styczniu 2026 roku (świat zużywa około 103 milionów baryłek ropy dziennie, co daje około 80 dni globalnych zapasów).

Istnieją alternatywne szlaki transportu ropy naftowej/LNG na Bliskim Wschodzie.

Jeśli chodzi o rurociągi, to wyróżniamy:

A. saudyjski rurociąg Wschód-Zachód (Petroline)

B. ropociąg Abu Zabi (ADCOP/Habszan-Fudżajra)

C. rurociąg Irak-Turcja (Kirkuk-Ceyhan)

D. irański rurociąg Goreh-Jask

Jeśli chodzi o szlaki żeglugowe, wyróżniamy:

- porty wschodniego wybrzeża ZEA (Fudżajra i Khor Fakkan)

- porty Omanu

- porty Morza Czerwonego (Arabia Saudyjska)

- Przylądek Dobrej Nadziei

W tankowcach zakotwiczonych w Zatoce Perskiej znajduje się znaczna ilość ropy naftowej/LNG. Niektórzy analitycy szacują tę ilość na około 180 milionów baryłek ropy. Transport być może rozpocznie się wkrótce, teraz gdy ogłoszono zawieszenie broni.

Nawet w idealnej sytuacji (ruch żeglugowy natychmiast powróci do 100% i nie będzie już zakłócony), tankowce muszą dopłynąć do celu, a następnie zostać opróżnione. W zależności od miejsca docelowego, dostawa ropy zajmie od 30 do 45 dni.

Kraje wydobywające ropę naftową zmniejszyły produkcję w odpowiedzi na zamknięcie Cieśniny. Obecne szacunki "zamkniętej” produkcji w kwietniu wynoszą około 330 milionów baryłek.

Zanim produkcja ropy na Bliskim Wschodzie będzie mogła powrócić do pełnej wydajności, konieczne będzie opróżnienie magazynów lądowych (kraje wydobywające ropę magazynowały ropę zamiast ją transportować).

Świat uwolnił Strategiczne Rezerwy Ropy Naftowej (SPR - Strategic Petroleum Reserve), aby przeciwdziałać spadkowi przewozów przez Cieśninę. Przewiduje się, że uwolnienie w kwietniu wyniesie 75 milionów baryłek ropy.

Wreszcie, Iran może (lub nie) wprowadzić opłaty (myto) za przejazd statków przepływających przez Cieśninę Ormuz. Jeśli to zrobi, jaka będzie jej wysokość? I ile krajów ją zaakceptuje?

I tak dalej.

W powyższym zarysie chcę podkreślić, że jest to BARDZO skomplikowana sytuacja - nawet jeśli zawieszenie broni zostanie utrzymane, nastanie pokój i nie będzie już zakłóceń w produkcji ropy ani transporcie w regionie.

Mając to na uwadze, główny wniosek jest jasny: globalne dostawy ropy zostały poważnie zakłócone. Według HFI Research (firmy specjalizującej się w analizie energetycznej/paliwowej), nawet jeśli Cieśnina Ormuz zostanie w 100% otwarta/wróci do normalnego funkcjonowania do 30 kwietnia, całkowita przerwa w produkcji związana z jej zamknięciem wyniesie ~1,12 MILIARDA baryłek ropy.

Oznacza to, że wyższe ceny ropy naftowej utrzymają się co najmniej przez 'najbliższą przyszłość". Ma to poważne konsekwencje dla inflacji i gospodarki USA, nawet jeśli rynek akcji będzie nadal rósł.

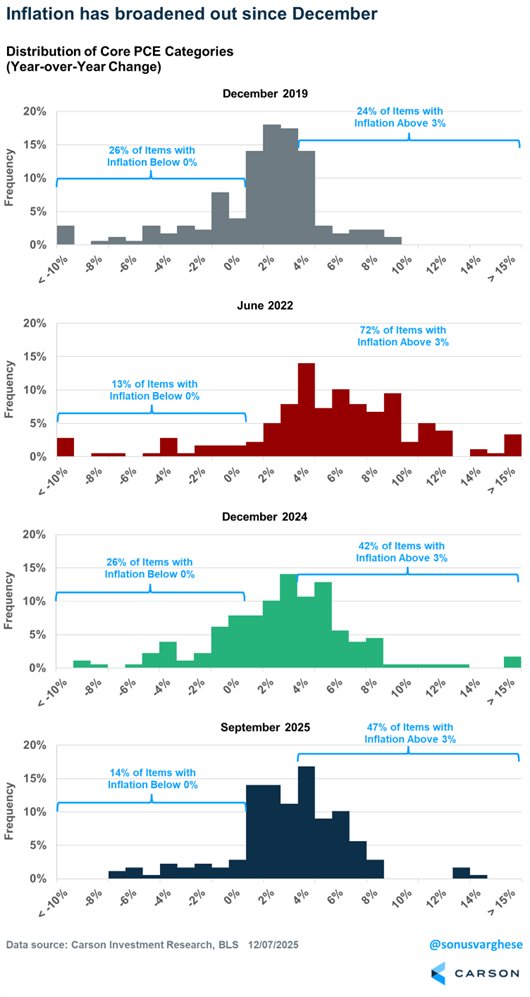

Rzeczywistość jest taka, że USA były przygotowane na kolejną falę inflacji ZANIM rozpoczęła się wojna z Iranem. Preferowaną przez Fed miarą inflacji jest wskaźnik Core Personal Consumption Expenditures (Core PCE). Core PCE obejmuje szeroki koszyk dóbr i usług konsumpcyjnych, z wyłączeniem żywności i energii, aby uchwycić bazowy trend inflacyjny .

Jak zauważa Ryan Detrick, 54% tych składowych obecnie przekracza poziom 3%.

W zeszłym roku było to zaledwie 45%.

Mówiąc wprost, presja inflacyjna rośnie i się poszerza. I znowu, miało to miejsce zanim konflikt w Iranie wywołał wzrost cen ropy naftowej, co będzie miało znaczące implikacje inflacyjne.

Rozsądni inwestorzy przygotowują się na to już teraz.