Indeks dolara cię okłamuje. Zamrożony relikt z 1973 roku - NO1, Gold and Geopolitics, 19.04.2026

Jakiś czas temu dostałem komentarz od subskrybenta, który dał mi do myślenia.

"Może ktoś powinien dokładniej przyjrzeć się metodzie obliczania indeksu dolara. Coś mi mówi, że jest bezużyteczny, a wykresy z jego użyciem wprowadzają w błąd.”

Moja pierwsza reakcja? E tam, niemożliwe, żeby było aż tak źle. DXY jest wszędzie. Każdy serwis finansowy go podaje. Każdy analityk metali się do niego odnosi. Do diabła, ja sam stale się do niego odwołuję. Gdyby był fundamentalnie wadliwy, ktoś już dawno by to naprawił.

Prawda?

Zacząłem więc drążyć temat. Sięgnąłem do dokumentów metodologicznych ICE (Intercontinental Exchange). Przeczytałem opracowania Fedu na temat indeksów ważonych handlem. Prześledziłem historyczną ewolucję składu koszyka. I wiecie, co odkryłem?

Jego przeczucie było strzałem w dziesiątke! DXY nie tylko jest bezużyteczny do współczesnej analizy. To doskonale zakonserwowana skamielina z 1973 roku, utrzymywana przez prywatną firmę, która ma wszelkie finansowe powody, by pozostawić ją bez zmian.

Rezerwa Federalna zorientowała się w tym już w 1998 roku i zasadniczo stwierdziła: "dobra, zrobimy własny indeks”. I zrobiła. Opowiada on zupełnie inną historię. I prawie nikt z niego nie korzysta.

Pokażę, o co chodzi.

Indeks DXY został uruchomiony w marcu 1973 roku, tuż po upadku systemu Bretton Woods. Dolar przestał być powiązany ze złotem, waluty zaczęły swobodnie "pływać" i ktoś musiał ustalić, ile dolar faktycznie jest wart wobec partnerów handlowych.

W porządku. Sensowny cel.

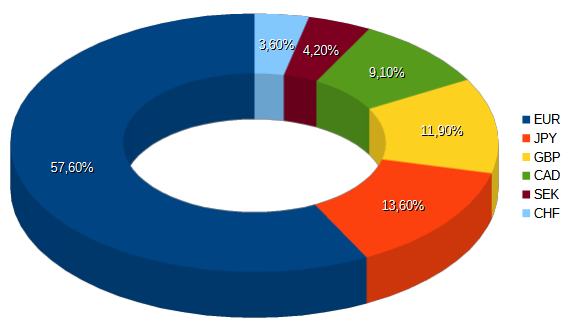

Oto koszyk, który wtedy stworzono, ważony strukturą handlu z 1973 roku.

Euro: 57,6%

Jen japoński: 13,6%

Funt brytyjski: 11,9%

Dolar kanadyjski: 9,1%

Korona szwedzka: 4,2%

Frank szwajcarski: 3,6%

Zaraz, pomyślisz, przecież euro nie istniało w 1973 roku!

Zgadza się. Już wyjaśniam.

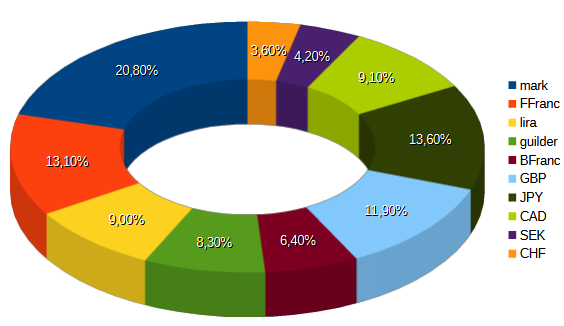

Pierwotny koszyk obejmował dziesięć walut: markę zachodnioniemiecką (20,8%), franka francuskiego (13,1%), lirę włoską (9,0%), guldena holenderskiego (8,3%), franka belgijskiego (6,4%), funta brytyjskiego (11,9%), jena japońskiego (13,6%), dolara kanadyjskiego (9,1%), koronę szwedzką (4,2%) i franka szwajcarskiego (3,6%).

I tu zaczyna się ciekawa część.

Waluty europejskie stanowiły łącznie 57,6% indeksu. Gdy w styczniu 1999 roku wprowadzono euro, te pięć walut europejskich zastąpiono jedną pozycją EUR o dokładnie tej samej łącznej wadze. Cała reszta pozostała bez zmian.

Jedna zmiana. Tyle. Przez 52 lata skład koszyka DXY zmienił się dokładnie raz — i była to mechaniczna zamiana wynikająca z pojawienia się nowej waluty. Żadnego re-balansowania. Żadnej aktualizacji odzwierciedlającej zmiany w handlu.

Jedna. Jedyna. Zmiana.

Porozmawiajmy teraz o tym, z kim Stany Zjednoczone faktycznie handlują.

Najwięksi partnerzy handlowi według łącznego wolumenu (styczeń–październik 2025, US Census Bureau):

Meksyk: 731,2 mld USD

Kanada: 606,7 mld USD

Chiny: 357,2 mld USD (spadek o 26,7% z powodu wojny celnej)

Tajwan: 201,1 mld USD

Niemcy: 196,4 mld USD

Japonia: 190,7 mld USD

Wielka Brytania: 133,5 mld USD

Uwaga: Unia Europejska jako całość osiągnęła 883,3 mld USD, co czyni ją największym partnerem, jeśli traktować ją jako jeden podmiot.

Sprawdźmy teraz, które z tych krajów są w koszyku DXY.

Kanada? Tak, 9,1%.

Japonia? Tak, 13,6%.

Niemcy? Technicznie tak, ukryte w 57,6% euro.

Wielka Brytania? Tak, 11,9%.

A reszta?

Nie istnieje. Meksyku nie ma w koszyku. Chin nie ma w koszyku. Korei Południowej nie ma w koszyku. Trzech największych partnerów handlowych USA z czego dwoje z nich nie istnieje w indeksie, który rzekomo mierzy siłę dolara wobec partnerów handlowych.

A wiecie, co tam jest?

Szwecja - 4,2%.

Nic do Szwecji nie mam. Piękny kraj. IKEA, ABBA, świetne klopsiki. Ale handel USA–Szwecja to margines w porównaniu z handlem USA–Chiny czy USA–Meksyk.

Szwajcaria ma 3,6%. Też miłe miejsce. Dobra czekolada. Ale mówimy o indeksie opartym na strukturze handlu z 1973 roku, kiedy tajemnica bankowa Szwajcarii miała realne znaczenie, a juan był praktycznie niewymienialny.

Od tamtej pory świat "trochę" się zmienił.

Fot. Rada Gubernatorów Rezerwy Federalnej w 1997 roku.

W 1998 roku Rezerwa Federalna stworzyła własny indeks dolara. Nie po to, by konkurować z ICE. Nie po to, by osłabić indeks DXY. Stworzyli go, bo indeks DXY stał się już bezużyteczny dla rzeczywistych analiz ekonomicznych.

Indeks Szerokiego Dolara Rezerwy Federalnej obejmuje ponad 26 walut (TradingView: DTWEXBGS). Jest on corocznie re-balansowany na podstawie aktualnych danych o handlu dwustronnym. Uwzględnia zarówno handel towarami, jak i usługami (w indeksie DXY zawsze uwzględniano wyłącznie towary). Ma on również współczynnik ważenia konkurencyjności, określający, jak bardzo zagraniczni producenci konkurują z produktami amerykańskimi na rynkach trzecich.

Porównajmy najwyższe wagi.

DXY (zamrożone formacje z 1973 r.): Euro: 57,6% / Jen: 13,6%/ Funt: 11,9%/ Dolar kanadyjski: 9,1%/ Chiny: 0% / Meksyk: 0%

Fed Broad Index (marzec 2025 r., aktualizowany co roku): Strefa euro: 21,1% / Japonia: 5,3% / Wielka Brytania: 5,3% / Kanada: 13,8% / Chiny: 11,2% (wpływ wojny celnej – wcześniej było 16%) / Meksyk: 14,7%

…

Widzisz różnicę?

W indeksie Fedu Chiny i Meksyk stanowią ~26% wagi. W DXY stanowią one dokładnie zero procent. Euro spada z 57,6% do 21,1%. Nagle waga Japonii spada o ponad połowę.

Indeks Fed to odzwierciedla. DXY nawet nie wie o istnieniu tych krajów.

To nawet nie jest drobny spór metodologiczny. To zupełnie inny obraz tego, co dzieje się z dolarem.

Korelacja indeksu DXY z kursem EUR/USD wynosi około 0,85. Odwrócona.

Można po prostu narysować wykres EUR/USD od tyłu i uzyskać prawie te same informacje. Euro stanowi 57,6% indeksu. Kiedy euro spada, DXY rośnie. Kiedy euro rośnie, DXY spada.

To w zasadzie indeks anty-euro. A to powoduje naprawdę dziwaczne zniekształcenia.

Weźmy rok 2025. DXY spadł o około 10% od początku roku. Duży ruch. "Słabość dolara”, prawda?

Z wyjątkiem tego, że kurs USD/CNY utrzymywał się na poziomie około 7,30. Juan nie umocnił się względem dolara. Wręcz przeciwnie, osłabił się względem innych walut, utrzymując się jednocześnie na stabilnym poziomie względem dolara. Chińskie władze wyraźnie zarządzały tą relacją.

Ale ponieważ Chiny nie są w koszyku, DXY nie uwzględnia tego zjawiska. Widzi umacnianie się euro, odnotowuje "słabość dolara” i ignoruje fakt, że relacje dolara z jego największym partnerem handlowym praktycznie się nie zmieniły.

Matematyka jest idealna. Obliczenia są przejrzyste. Wynik jest bez znaczenia.

Dlaczego nikt tego nie naprawił?? Cóż… Nikt nie ma motywacji, żeby to naprawić. ICE też nie.

Indeks dolara amerykańskiego jest zarejestrowanym znakiem towarowym należącym do Intercontinental Exchange. Nie jest to podmiot użyteczności publicznej. Jest to kontrakt terminowy prywatnej spółki, który jest przedmiotem obrotu przez 21 godzin dziennie, a wartość jednego punktu indeksu wynosi 1000 dolarów.

Zmiana metodologii zakłóciłaby dekady danych historycznych. Unieważniłaby strategie handlowe oparte na 50 latach ciągłości. Stworzyłaby prawne i regulacyjne problemy związane ze specyfikacjami kontraktów.

I po co? Fed stworzył już lepszy indeks dla osób, które chcą dokładnych analiz ekonomicznych. Wszyscy inni chcą po prostu płynnego, zbywalnego wskaźnika dolara, a DXY sprawdza się w tym doskonale.

Z FAQ ICE:

"Nie ma regularnych korekt ani re-balansowania indeksu dolara amerykańskiego ICE. Indeks został skorygowany raz, gdy euro zostało wprowadzone jako wspólna waluta dla bloku krajów Unii Europejskiej. ICE Futures U.S. monitoruje metodologię indeksu, aby zapewnić, że prawidłowo odzwierciedla on waluty objęte indeksem i rynek walutowy ogólnie”.

Tłumaczenie: Obserwujemy to. Nie zmieniamy tego.

Szukałem jakichkolwiek dowodów na to, że ICE rozważało dodanie Chin do koszyka. Nic. Ani słowa. Chiny stały się największym eksporterem świata, drugą co do wielkości gospodarką, jednym z trzech największych partnerów handlowych USA. Reakcją ICE było najwyraźniej wzruszenie ramion i kontynuowanie sprzedaży kontraktów futures.

Dlaczego mieliby to zmieniać? Kontrakt jest opłacalny. Jest ugruntowany. Działa zgodnie z przeznaczeniem, którym jest dostarczanie zbywalnego instrumentu pochodnego, a nie mierzenie rzeczywistości gospodarczej.

Przewrotnym bodźcem nie jest manipulacja. To bezwładność.

Czy to coś w rodzaju manipulowania CPI przez tych, którzy go kontrolują?

Nie do końca… Ale efekt końcowy jest podobny.

CPI jest stale "korygowany”. Hedonistyczne korekty jakości. Efekty substytucyjne. Geometryczne ważenie zamiast arytmetyki. Metodologia zmienia się, aby osiągnąć pożądany rezultat – mianowicie, aby raportować niższą inflację niż ta, której ludzie faktycznie doświadczają.

DXY w ogóle nie jest korygowany. W tym tkwi problem.

W przypadku CPI gra jest aktywna. Ciągle modyfikują formułę, aby zminimalizować raportowaną wartość. W przypadku DXY gra jest pasywna. Zamrażają formułę, podczas gdy świat wokół niej się zmienia.

Oba nie mierzą tego, co twierdzą, że mierzą. Jeden przez ciągłe majstrowanie, drugi przez bojowy zastój.

Wybierz swoją truciznę.

Jeśli używasz DXY do analizy złota i srebra, w zasadzie śledzisz relację dolara do euro z pewnym szumem wokół japońskiego jena.

Popyt azjatycki? Nie uchwycony. Juan ma zerową wagę. Meksykańskie wydobycie? Nieujęte. Peso ma zerową wagę. Rzeczywista siła dolara w stosunku do rynków wschodzących? Nieujęte. W koszyku nie ma żadnych walut rynków wschodzących.

Kiedy widzisz analizę mówiącą "DXY w dół, więc metale powinny rosnąć”, tak naprawdę oznacza to "EUR/USD w górę, więc metale powinny rosnąć”. Co może być prawdą! Relacja euro-dolar ma znaczenie.

Ale to nie cała historia. Nawet nie bliska.

Szeroki indeks Fed również spadł o około 10% w 2025 roku, ale struktura tego ruchu była zupełnie inna. Euro się umocniło, owszem. Ale relacja juana pozostała płaska. Peso osłabło. Waluty rynków wschodzących wahały się w różnych kierunkach.

Jeśli próbujesz zrozumieć dynamikę popytu fizycznego w Azji, koszty produkcji dla górników z Ameryki Łacińskiej lub rzeczywistą siłę nabywczą międzynarodowych nabywców, indeks Fed powie Ci o wiele więcej niż DXY.

Indeks DXY pokaże Ci, czy europejskie pieniądze napływają do aktywów dolarowych, czy od nich odpływają. To przydatna informacja. To jednak nie to samo, co "siła dolara”.

Ciągle widzę analizy pokazujące wykresy DXY od 1973 roku do chwili obecnej, rysujące linie trendu, tworzące długoterminowe prognozy. I myślałem, że to rozsądne odzwierciedlenie rzeczywistości. Teraz wiem lepiej. Ty też.

Bo co tak naprawdę pokazuje ten wykres?

1973-1998: Siła dolara kontra faktyczni główni partnerzy handlowi (błędne, ale funkcjonalne) 1999-2010: Siła dolara kontra koszyk zdominowany przez euro (Chiny już były głównym partnerem, nieuwzględnione) 2010-2026: Siła dolara kontra coraz mniej istotny koszyk (trzech największych partnerów handlowych, dwóch brakujących)

Porównujesz jabłka z 1973 roku do pomarańczy z 2026 roku i nazywasz to trendem.

W 1973 roku Związek Radziecki jeszcze istniał. Chiny były w pełni komunistyczne i zamknięte na świat. Meksyk był zacofaną gospodarką. Wspólnota Europejska? Dziewięciu członków i główny partner handlowy USA.

Porównaj to z dzisiejszym światem: Chiny to warsztat świata. Meksyk jest jednym z trzech najważniejszych partnerów handlowych. Gospodarka strefy euro jest ważna, ale nie tak dominująca, jak sugerują wzorce z 1973 roku.

Korzystanie z 50-letniego wykresu DXY zakłada, że relacje handlowe są statyczne. Tak nie jest. Uległy one całkowitej transformacji.

No dobrze, teraz wszyscy jesteśmy mądrzejsi. Ale co właściwie możemy wykorzystać w naszych analizach?

W przypadku krótkoterminowej dynamiki euro-dolara: Użyj indeksu DXY. Jest płynny, ma ugruntowaną pozycję i całkiem dobrze śledzi kurs EUR/USD.

W pozostałych przypadkach: Użyj indeksu Fed Broad Dollar Index.

Fed publikuje trzy wersje:

Broad Index: wszystkie 26+ walut (DTWEXBGS)

Advanced Foreign Economies: vs. rynki rozwinięte (DTWEXAFEGS)

Emerging Market Economies: vs. waluty rynków wschodzących (DTWEXEMEGS)

Można je znaleźć w bazie danych FRED (baza danych Fed St. Louis). Kody serii to DTWEXBGS dla indeksu nominalnego i RTWEXBGS dla wersji realnej (skorygowanej o inflację).

Są one aktualizowane codziennie. Re-balansują się co roku. Obejmują Chiny (11%) i Meksyk (14%). Obejmują one handel usługami, a nie tylko towarami. Są przeznaczone do analizy ekonomicznej, a nie do handlu kontraktami terminowymi.

I przedstawiają zupełnie inną historię o tym, co tak naprawdę robi dolar.

Wniosek

DXY to perfekcyjnie skalkulowany relikt.

To nie spisek. Nie jest aktywnie manipulowany. Jest po prostu zamrożony w świecie, który już nie istnieje, utrzymywany przez prywatną firmę, która ma wszelkie powody - w tym finansowe, by takim go pozostawić.

DXY jest bezużyteczny do długoterminowej analizy faktycznej siły dolara. Doskonale nadaje się do śledzenia relacji dolara do euro i zapewnia płynny instrument handlowy.

To nie to samo.

Rezerwa Federalna odkryła to 26 lat temu i zbudowała lepszy instrument. Większość ludzi nadal korzysta ze starego, bo jest znany i nadaje się do handlu, a nikt nie chce tłumaczyć swoim czytelnikom, dlaczego zmieniają wskaźniki w trakcie analizy.

Ale jeśli próbujesz zrozumieć rzeczywistą dynamikę dolara – zwłaszcza na rynkach metali, gdzie popyt azjatycki ma ogromne znaczenie – ograniczasz się, polegając na indeksie, który zakłada, że Chiny nie istnieją, a Szwecja jest ciągle jednym z głównych partnerów handlowych USA.

Matematyka jest idealna.

Dane wejściowe są po prostu bezwartościowe.