Impas w Cieśninie Ormuz. Zamknięcia Cieśniny nie da się szybko rozwiązać. Szkody dla światowej gospodarki już są ogromne - Alasdair Macleod, Macleod Finance, 28.04.2026

Nawet partnerzy Ameryki w NATO otwarcie przyznają, że konflikt z Iranem był nierozsądny. I jasne jest, że kampania zakończyła się fiaskiem, a Stany Zjednoczone szukają wyjścia z sytuacji, które pozwoliłoby im zachować twarz. Dlatego groźby pociągają za sobą przedłużanie terminów. Nie zapominajmy, że pierwotnie ta kampania miała zostać rozwiązana w ciągu weekendu. A oto jesteśmy w niepewnym rozejmie dwa miesiące później, z zamkniętą Cieśniną Ormuz.

Iran wie, że panuje nad sytuacją. Ma również warunkowe poparcie Chin i Rosji. Dlatego nie spieszy mu się z kompromisem. Dla Persów sytuacja w najgorszym wypadku na chwile obecną jest patowa.

Reszta świata będzie musiała się okopać, gdyż cieśnina Ormuz będzie zamknięta w dającej się przewidzieć przyszłości, co może potrwać miesiące. Najlepszą nadzieją jest to, że Stany Zjednoczone po cichu ustąpią, nie dając tego po sobie poznać, i że Izrael nie zmusi Iranu do odwetu. Sytuacja pozostaje niezwykle niestabilna.

Nie tylko dostawy energii i podstawowych surowców są wstrzymywane na rynkach światowych, ale także inne kraje eksportujące te surowce ograniczają swoje dostawy, aby chronić własne gałęzie przemysłu. Chiny są doskonałym przykładem, za którym prawdopodobnie pójdą inni. Poniższy tweet Lucasa Ekwueme pokazuje, jak połączenie ograniczeń eksportowych z Zatoki Perskiej i Chin nasila konsekwencje blokady.

Wtórne skutki kryzysów energetycznych uderzają w rynki surowcowe. Kwas siarkowy, którego globalne zapasy spadły o ponad połowę, jest niezbędny do produkcji nawozów, wymywania miedzi, niklu i uranu z rud oraz produkcji chemicznej, żeby wymienić tylko kilka. Rosnące ceny energii wpływają na energochłonną produkcję surowców, takich jak aluminium. JP Morgan ostrzegł niedawno przed deficytem dwóch milionów ton aluminium, który spowoduje wzrost cen powyżej szczytu cenowego z 2022 roku.

Bezpośrednio i pośrednio dotyczy to każdego surowca i każdej gospodarki. Nie ma wątpliwości, że wyższe ceny surowców doprowadzą do błędnego połączenia kryzysu gospodarczego i wyższych cen, zmuszając banki centralne G7 do zwiększania kredytów, aby je sfinansować. Praktycznie wszystkie kraje G7 tkwią w pułapkach zadłużenia, co sprawia, że ekspansja kredytowa jest niemożliwa do sfinansowania inaczej niż za pomocą bardzo krótkoterminowych instrumentów dłużnych.

To scenariusz wysokiej inflacji. Załamująca się gospodarka z załamującą się walutą. Sytuacja ta wynika głównie z priorytetów politycznych i nie ma od niej ucieczki. Odzwierciedlając pułapki zadłużenia, dolar, jen, funt szterling i euro doświadczą gwałtownego wzrostu rentowności obligacji, co złagodzi jedynie desperackie "luzowanie ilościowe" ze strony banków centralnych, skupiających się na realizacji swoich celów w zakresie zatrudnienia kosztem walut fiducjarnych. Wielka Brytania doświadczyła takich warunków w latach 1975–1976, kiedy rentowności długoterminowych obligacji skarbowych wzrosły do ponad 16%. Wówczas dług publiczny w stosunku do PKB wynosił zaledwie 40%, w porównaniu z ponad 100% obecnie.

Wielka Brytania została uratowana dzięki dyscyplinie budżetowej narzuconej przez MFW jako warunkowi pożyczki ratunkowej i odkryciu ropy naftowej na Morzu Północnym. Obecnie takie "koła ratunkowe" nie są dostępne. Poniższy wykres rentowności długoterminowych obligacji amerykańskich pokazuje, że połączenie pułapki zadłużenia i inflacji cen napędzanej cenami surowców wyraźnie doprowadzi do znacznego wzrostu rentowności obligacji.

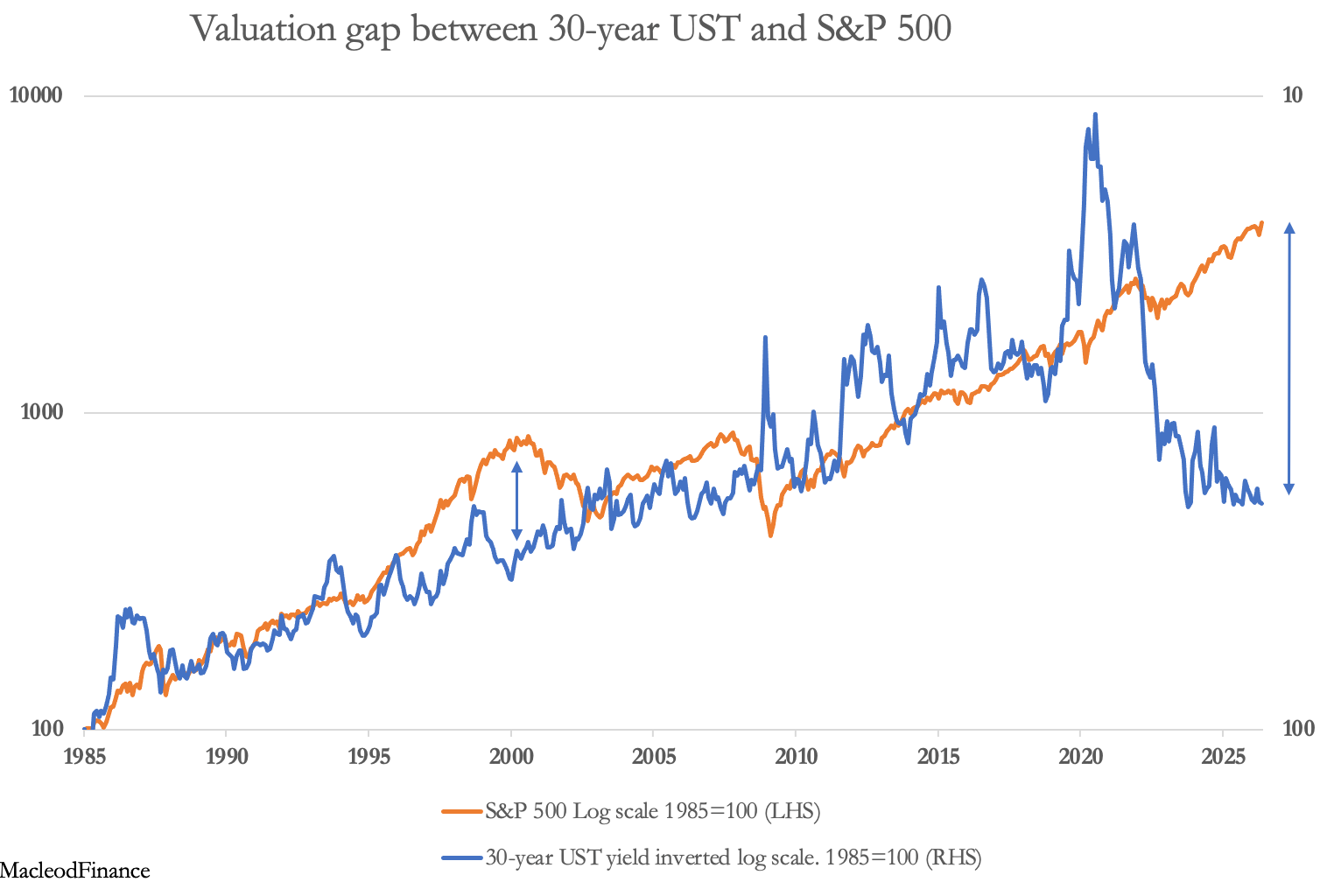

Wkrótce może dojść do przełamania oporu w górę, co pociągnie za sobą katastrofalne skutki. A ponieważ rynki akcji są już bezprecedensowo drogie w porównaniu z rentownościami obligacji, czeka je krach. Poniższy wykres pokazuje, jak bardzo indeks S&P 500 jest narażony na wzrost rentowności obligacji.

Ten wykres przedstawia zazwyczaj ścisłą ujemną korelację między rentownością długoterminowych obligacji a indeksem S&P500. Gdy rentowność obligacji rośnie, akcje powinny spadać i odwrotnie. Obecna rozbieżność w wycenach jest ponad trzykrotnie większa niż w okresie bańki internetowej (obydwa okresy zaznaczono strzałkami), która stanowił skrajny przykład zachowań inwestorów. W porównaniu z obligacjami akcje są prawdopodobnie najbardziej przewartościowane w historii, co sprawia, że rynki akcji pozostałych krajów G7 również wkraczają w obszar bańki spekulacyjnej.

Dlaczego rynki akcji ignorują pewność nadchodzącego krachu? Prawdopodobną odpowiedzią jest to, że światowe rynki akcji są powiązane z rynkiem amerykańskim, na którym inwestorzy spoza Stanów Zjednoczonych posiadają akcje o wartości ponad 22 bilionów dolarów. Na wycenę amerykańskich akcji wpływają inwestorzy z USA, którzy słyną z tego, że nie zwracają uwagi na wydarzenia poza granicami kraju. Problem na Bliskim Wschodzie? Kogo to obchodzi. To przecież na drugim końcu świata.

Postawę tę potęguje skrajne zachowanie charakterystyczne dla bańki spekulacyjnej, takie jak w erze dot-comów, kiedy każdy badacz motywacji inwestorów z łatwością dostrzegał nadmierną chciwość opinii publicznej i porzucenie wszelkiej ostrożności. Dzisiejsza psychologia rynku nie różni się od tamtej.

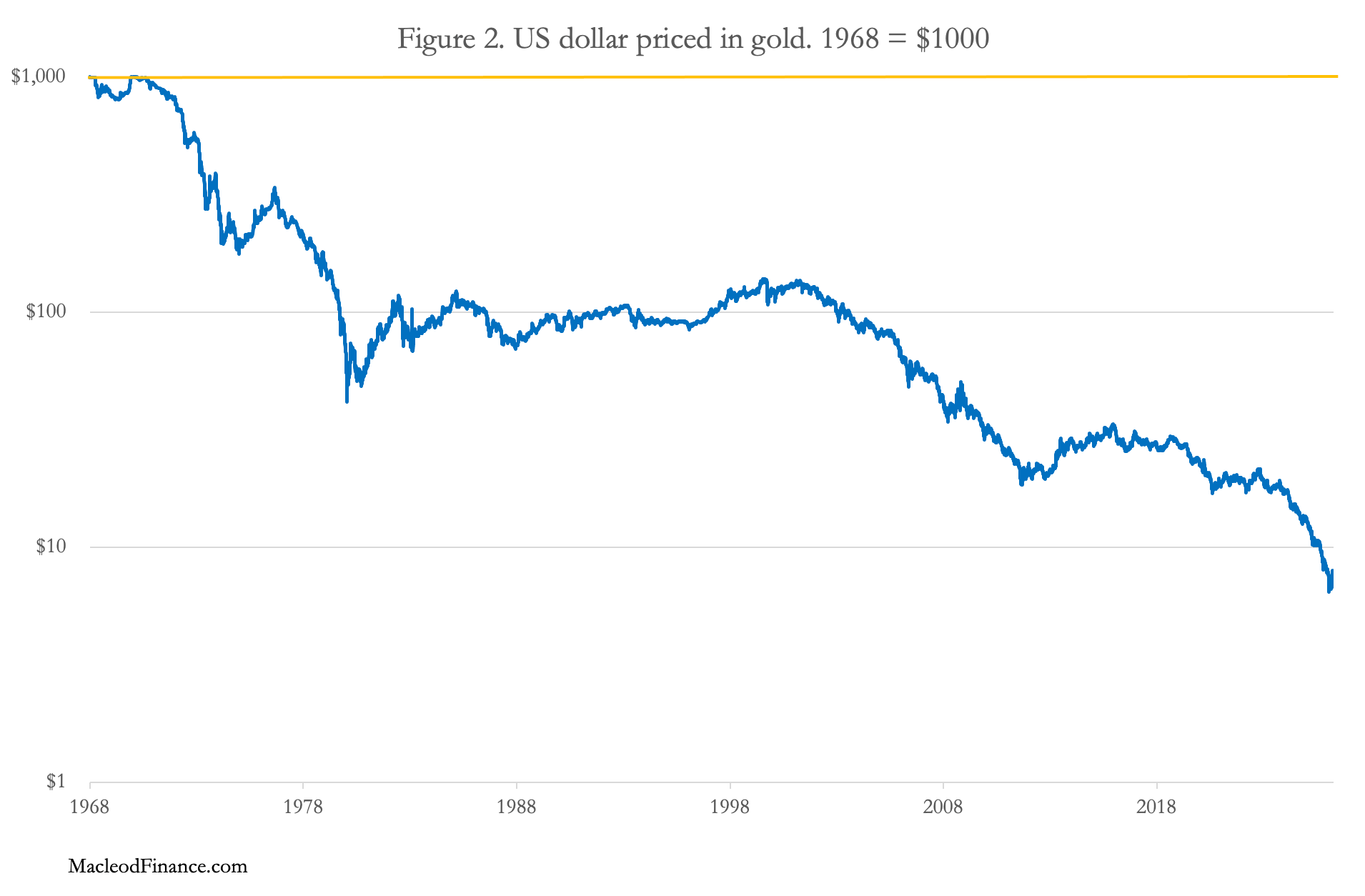

Obecne nieostrożne podejście inwestorów wykracza poza rynki finansowe, które opierają się wyłącznie na zobowiązaniach kredytowych wobec fizycznego złota, srebra i surowców, bez ryzyka kontrahenta. Złoto i srebro jako pieniądz charakteryzują się niezwykle stabilną, długoterminową relacją z wartościami surowców. Problemem jest kredyt, w tym waluty fiducjarne, których niezakotwiczone wartości spadają. Świadczy o tym spadek wartości dolara fiducjarnego mierzony złotem.

Niewielu traktuje ten spadek z należytą powagą. Od 1968 roku 1000 dolarów amerykańskich straciło do tej pory 993 dolary siły nabywczej, a tempo deprecjacji dolara wyraźnie przyspiesza. Obecnie waluta ta stoi w obliczu ostatecznego testu – dalszego spadku wartości wywołanego zamknięciem wyspy Ormuz.

Zupełna niemożność zapobieżenia temu przez Departament Skarbu USA i Fed powinna być oczywista dla każdego, kto się nad tym zastanowi. Przy długu publicznym w relacji do PKB przekraczającym 120% i nadrzędnym politycznym priorytetem przyspieszenia ekspansji kredytowej w daremnej próbie zapobieżenia kryzysowi gospodarczemu i finansowemu, dni dolara są policzone.

Czas, aby wszyscy zamożni się obudzili i porzucili różne formy kredytów, w tym waluty fiducjarne, na rzecz prawdziwego, legalnego pieniądza bez ryzyka kontrahenta, jakim jest złoto.