Iran podważa fundamenty dolara. Stawka w konflikcie USA–Iran wykracza daleko poza napięcia regionalne: sięga samej przyszłości globalnego porządku monetarnego - Auguste Maxime, Forum Geopolitica, 25.04.2026.

28 lutego 2026 r. Stany Zjednoczone i Izrael przeprowadziły masowe naloty na Iran. Tego samego dnia Teheran odpowiedział blokadą Cieśniny Ormuz - strategicznego wodnego przesmyku, przez który przepływa około jedna piąta światowego handlu ropą i gazem.

Miesiąc temu Iran ogłosił wprowadzenie opłaty mającej na celu "zabezpieczenie” przepływu tankowców, ustalonej na równowartość jednego dolara za baryłkę. Supertankowiec, czyli VLCC (Very Large Crude Carrier), przewozi średnio 2 miliony baryłek, co oznacza opłatę wynoszącą około 2 milionów dolarów za każdy tranzyt, płatną w juanach lub dowolnej walucie innej niż dolar.

Środek ten wpisuje się w strategię o ogromnych konsekwencjach. Przekształcenie geograficznego wąskiego gardła w prawdziwe narzędzie geopolitycznej i finansowej siły.

Narzucenie dominacji monarchiom Zatoki Perskiej

Blokując Cieśninę Ormuz, Iran wywiera bezpośrednią presję na swoich regionalnych rywali i przekształca układ sił na Bliskim Wschodzie. Strategia ta może przesunąć Teheran z pozycji objętego sankcjami aktora do roli mocarstwa zdolnego dyktować zasady regionalnego handlu energią.

Liczby pokazują skalę stawki. Według Międzynarodowej Agencji Energetycznej główni producenci przybrzeżni wydobywali łącznie około 25,8 mln baryłek ropy dziennie w 2025 roku: Arabia Saudyjska (9,51 mln baryłek dziennie), Irak (4,39 mln), Iran (4,19 mln), Zjednoczone Emiraty Arabskie (3,82 mln), Kuwejt (2,58 mln) i Katar (1,31 mln). Stanowi to niemal jedną czwartą światowej konsumpcji szacowanej na 104 mln baryłek dziennie w tym samym roku.

Uzależniając te przepływy, Iran zakłóca wewnętrzną równowagę OPEC+ i przejmuje kontrolę nad eksportem swoich konkurentów.

Koniec petrodolara

Wprowadzając opłatę w juanach (lub jakiejkolwiek innej walucie) Iran rzuca wyzwanie historycznej barierze: wycenie ropy w dolarach. Teheran wykorzystuje fizyczny punkt kontrolny – Cieśninę Ormuz – aby przełamać jej finansowy odpowiednik: dominację dolara w handlu surowcami energetycznymi, która stanowi podstawę zdolności Waszyngtonu do nakładania sankcji na resztę świata.

Początki tego systemu sięgają 1974 roku. Z inicjatywy Henry’ego Kissingera Stany Zjednoczone zawarły tajne porozumienie z Arabią Saudyjską. Waszyngton gwarantował bezpieczeństwo militarne i wsparcie technologiczne, a Rijad zobowiązał się wyceniać swoją ropę wyłącznie w dolarach i reinwestować nadwyżki w amerykański dług skarbowy.

Petrodolar jest najnowszym rozdziałem historycznej ciągłości sięgającej porozumienia z 14 lutego 1945 roku, między Franklinem D. Rooseveltem a królem Ibn Saudem na pokładzie USS Quincy. Pakt Quincy - ropa w zamian za bezpieczeństwo - stanowi jeden z fundamentów globalnego porządku energetycznego i monetarnego oraz na trwałe umieszcza Bliski Wschód w centrum polityki zagranicznej USA.

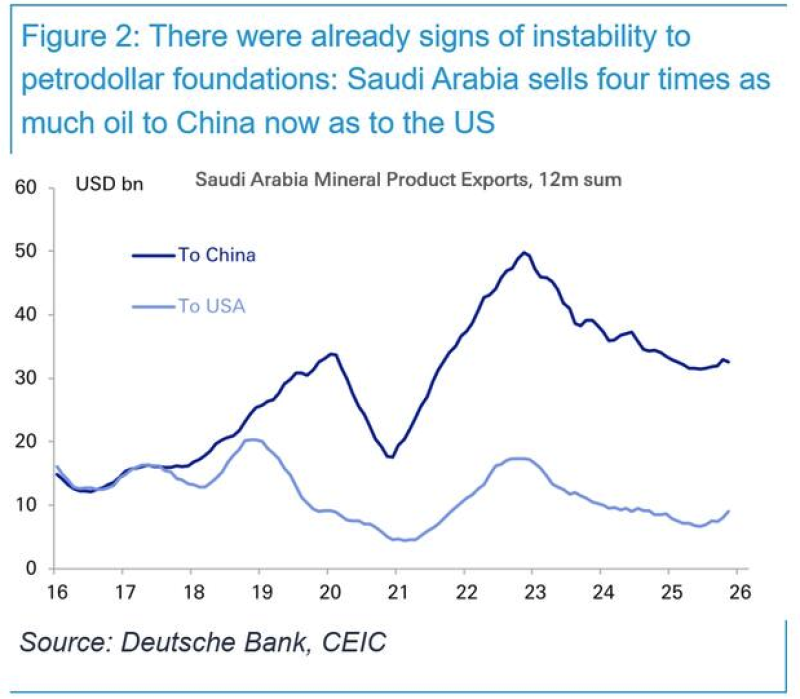

Porządek ten trwa do dziś, mimo że struktura saudyjskiego eksportu przeszła głęboką transformację. Według Deutsche Banku na każdą baryłkę eksportowaną do Stanów Zjednoczonych przypadają obecnie około cztery kierowane do Chin. Tymczasem Waszyngton stał się największym producentem ropy na świecie dzięki ropie łupkowej (szczelinowaniu frakcyjnemu).

"Znacznego strategicznego znaczenia Bliskiego Wschodu dla roli dolara jako globalnej waluty rezerwowej nie należy lekceważyć. Obecny konflikt może wystawić fundamenty systemu petrodolara na próbę” - stwierdzono w raporcie niemieckiego banku.

Centralna rola dolara w regionie opiera się przede wszystkim na obecności militarnej USA. Porządek monetarny jest więc ściśle powiązany z porządkiem bezpieczeństwa, co wyjaśnia, dlaczego Teheran - równolegle do swoich ambicji de-dolaryzacyjnych - atakuje amerykańskie bazy wojskowe i domaga się wycofania sił USA z regionu.

Teheran nie jest jedyny w dążeniu do de-dolaryzacji świata

Teheran nie działa w strategicznej próżni. Rosja i Chiny realizują (każde na swój sposób) zbieżny cel - ograniczenie swojej zależności od zdominowanego przez dolara systemu finansowego oraz wynikających z tego amerykańskich sankcji.

Punkt zwrotny nastąpił w 2022 roku. Zamrożenie aktywów rosyjskiego banku centralnego (niemal 300 miliardów dolarów) stworzyło historyczny precedens. W ciągu jednego dnia trzecia największa potęga militarna świata zobaczyła, jak znaczna część jej rezerw walutowych została zablokowana skoordynowaną administracyjną decyzją państw zachodnich.

Chiny nie doświadczyły (jeszcze) porównywalnego szoku, ale od 2018 roku mierzą się ze stopniową eskalacją amerykańskich restrykcji: sankcjami sektorowymi, kontrolą eksportu i presją technologiczną.

Amerykańskie sankcje, nadzorowane przez OFAC (Office of Foreign Assets Control), opierają się na zachodniej sieci bankowej, a konkretnie na "bankach korespondencyjnych". Instytucje takie jak JP Morgan Chase, Citigroup, HSBC, BNP Paribas czy Deutsche Bank pośredniczą w międzynarodowych płatnościach między bankami, które nie mają bezpośrednich relacji - szczególnie w transakcjach denominowanych w dolarach. Nie tylko ułatwiają przepływ środków. To one bezpośrednio egzekwują sankcje i stają się de facto narzędziem realizacji polityki zagranicznej USA.

A jeśli to nie wystarcza, Stany Zjednoczone wykorzystują SWIFT (Society for Worldwide Interbank Financial Telecommunication). To mający siedzibę w Brukseli międzynarodowy system komunikacji finansowej, który obsługuje większość płatności transgranicznych. Wykluczenie kraju z tego systemu oznacza de facto odcięcie go od handlu międzynarodowego.

W obliczu tej podatności Pekin buduje równoległy system. Z jednej strony projekt mBridge, rozwijany przez kilka banków centralnych (w tym Hongkongu, Zjednoczonych Emiratów Arabskich i Tajlandii), bada wykorzystanie cyfrowych walut banków centralnych do bezpośredniego rozliczania płatności międzynarodowych między państwami, z pominięciem tradycyjnych kanałów bankowych.

Z drugiej strony istnieje Cross-Border Interbank Payment System (CIPS) — międzynarodowy system płatności uruchomiony przez Chiny w 2015 roku, w celu ułatwienia transakcji transgranicznych w juanach, częściowo omijający SWIFT.

Pięta achillesowa juana… i sposób jej obejścia

Pomimo budowy coraz bardziej niezależnej infrastruktury finansowej (poprzez CIPS i projekty takie jak mBridge), juan pozostaje niedoskonałą walutą dla handlu międzynarodowego. Nie jest swobodnie wymienialny. Chiny utrzymują ścisłą kontrolę przepływów kapitałowych, a Ludowy Bank Chin (PBOC) aktywnie zarządza kursem walutowym.

Na razie Pekin umiędzynaradawia juana głównie dwoma kanałami. Po pierwsze, poprzez rozszerzanie handlu rozliczanego bezpośrednio w juanach. Po drugie, poprzez rozwój offshore’owych rynków finansowych juana zlokalizowanych poza Chinami (szczególnie w Hongkongu).

Wielu obserwatorów zwraca również uwagę na dążenie Chin do stworzenia mechanizmu uzupełniającego: złota jako aktywa rozliczeniowego. Poprzez Shanghai Gold Exchange Pekin stworzył rynek, który teoretycznie umożliwia pewną formę wymienialności juana na złoto. Tym samym posiadacz juanów nie jest zmuszony do utrzymywania waluty, która nadal nie jest szeroko umiędzynarodowiona. Na określonych warunkach może przekonwertować te aktywa na złoto.

Nie czyniąc juana w pełni swobodnie wymienialnym, Pekin ułatwia więc pewną formę recyklingu nadwyżek do realnego i neutralnego aktywa, chronionego przed amerykańskimi sankcjami. Mechanizm ten nie eliminuje nierównowag handlowych, ale zmniejsza napięcia związane z akumulacją płynności w juanach.

Chińska strategia de-dolaryzacji opiera się więc na trzech filarach: alternatywnych systemach płatności (CIPS i podobnych projektach), stopniowej internacjonalizacji juana oraz potencjalnej roli złota jako bufora.

Wszystko sprowadza się do marginesu

Wielu obserwatorów może uznać żądania Iranu za niewykonalne lub wręcz symboliczne. Naliczanie równowartości jednego dolara za baryłkę w juanach samo w sobie nie wystarczyłoby do podważenia hegemonii dolara.

Szacuje się, że jeszcze przed tą wojną około 20% światowego handlu ropą było już rozliczane w walucie innej niż dolar. Udział denominowany w juanach pozostaje dziś ograniczony - na poziomie około 6–7%. Na pierwszy rzut oka wydaje się to marginalne, ale jeszcze pięć lat temu udział ten był praktycznie zerowy.

W finansach ceny nie są ustalane przez całkowity wolumen handlu, lecz na marginesie - przez ostatnie transakcje między marginalnymi kupującymi i sprzedającymi. To właśnie te transakcje wyznaczają ceny rynkowe. Ten sam mechanizm działa na rynku amerykańskiego długu publicznego. Stopy procentowe są w dużej mierze kształtowane przez marginalnych nabywców.

W konsekwencji, jeśli rosnąca część światowego handlu będzie stopniowo odchodzić od dolara, a odpowiadające jej nadwyżki handlowe nie będą już automatycznie kierowane do aktywów denominowanych w dolarach (szczególnie obligacji skarbowych USA) wówczas strukturalny popyt na te papiery zacznie się kurczyć.

Taki rozwój wydarzeń byłby trudny do utrzymania dla gospodarki, której dług publiczny przekracza już 120% PKB. Każdy wzrost stóp procentowych oznacza setki miliardów dolarów dodatkowych kosztów odsetkowych, co z kolei pogłębia deficyty, które miał finansować.

W tym kontekście były sekretarz skarbu Henry Paulson wezwał niedawno — w wywiadzie dla Bloomberga — do wdrożenia planu awaryjnego ("break-the-glass plan”), mającego przeciwdziałać potencjalnemu szokowi popytowemu na obligacje skarbowe USA; scenariusz ten sam określa jako "katastrofalny”.

Przez ostatnie dziesięć lat państwa BRICS organizowały kolejne szczyty i wydawały deklaracje intencji, nie doprowadzając jednak do realnej transformacji międzynarodowego systemu monetarnego. Ta nowa wojna na Bliskim Wschodzie może jednak zadziałać jako katalizator i osłabić petrodolara - jeden z filarów amerykańskiej potęgi.