OPEC właśnie zasygnalizował historyczny impuls dla złota - Matthew Piepenburg, Von Greyerz, 1.05.2026.

Główne wydarzenie w OPEC w tym tygodniu sprawiło, że argumenty za metalami szlachetnymi stały się aż nazbyt oczywiste. W rzeczywistości, kluczowy trójkąt USD-Petrodolar-Złoto właśnie wysłał nam jeden z najważniejszych sygnałów dla złota od ponad 50 lat. I dla każdego, kto uważnie śledzi sytuację, nie powinno to być zaskoczeniem.

Od pierwszego dnia amerykańskich sankcji przeciwko Rosji z 2022 roku argumentowaliśmy, że wydarzenie to stanowi największy makroekonomiczny punkt zwrotny dla świata od czasu, gdy Nixon odłączył dolara od złota w 1971 roku. Od tego tygodnia efekty domina wynikające z tego ostrzeżenia właśnie urosły do rozmiarów fali.

Już w 2022 roku ostrzegaliśmy, że zaufanie do światowej waluty rezerwowej, która została upolityczniona i użyta jako broń, spadnie, tworząc scenariusz, w którym państwa BRICS+ będą stopniowo odchodzić od dolara, osłabiając tym samym hegemonię USD w ogóle, a USA w szczególności.

W latach, które bezpośrednio po tym nastąpiły, de-dolaryzacja stała się niezaprzeczalnym trendem, o którego dynamice pisaliśmy i mówiliśmy od tamtej pory z konsekwencją i przekonaniem. Ostrzegaliśmy również, że pojawią się stopniowe, a następnie nieuniknione zagrożenia dla petrodolara - kluczowego filaru hegemonii dolara amerykańskiego.

W końcu zmuszanie świata do kupowania ropy naftowej w USD (oraz producentów ropy do wykorzystywania przychodów z ropy do zakupu amerykańskich obligacji skarbowych, UST) jest rzeczywiście "niebotycznym przywilejem”.

Petrodolar z 1974 roku skutecznie stworzył globalną "gąbkę” dla nadmiernie "produkowanych" (dodrukowywanych) dolarów, co wyjaśnia, dlaczego USA mogły przez dekady tak łatwo eksportować swoją inflację do reszty świata bez żadnych konsekwencji.

Ale jeśli ta "gąbka” kiedykolwiek osłabnie, osłabnie również dominacja dolara. Nie sposób przecenić znaczenia petrodolara dla dolara amerykańskiego jako waluty i dla USA jako hegemona finansowego. Krótko mówiąc: petrodolar ma znaczenie. Naprawdę ma znaczenie.

Pęknięcia petrodolara

Gdy USA w 2022 roku użyły jako broni swojego już nadmiernie zadłużonego i coraz bardziej dewaluowanej zielonej waluty, argumentowaliśmy, że nawet ich naftowi "sojusznicy” z OPEC ostatecznie przemyślą porozumienie z 1974 roku dotyczące sprzedaży ropy wyłącznie w dolarach. W miarę jak Chiny otwarcie poszukiwały rozwiązania dla handlu ropą poza dolarem, było tylko kwestią czasu i okoliczności, zanim państwa OPEC zaczną odchodzić od dolara i zwracać się na wschód ku juanowi.

A od tego tygodnia staje się jasne, że każde z tych ostrzeżeń powoli się urzeczywistnia. ZEA, jeden z największych sojuszników Ameryki, właśnie zakończyły swoje członkostwo w OPEC, jednocześnie informując Departament Skarbu USA, że mogą rozpocząć sprzedaż swojej ropy w innych walutach.

Dlaczego? Odpowiedzi jest wiele, ale wszystkie sprowadzają się do rosnącej nieufności wobec USD i malejącego szacunku dla globalnej hegemonii/polityki USA.

Kiedy Henry Kissinger zawierał z Saudyjczykami porozumienie o petrodolarze w 1974 roku, było to w praktyce porozumienie przypominające uścisk dłoni z przyłożonym do gardła nożem. Wymuszony układ, w którym USA obiecywały ochronę militarną członkom OPEC w zamian za ich przymusowy handel ropą w zielonej walucie.

Jednak około 50 lat później ten nadmiernie zadłużony USD oraz amerykańskie obligacje skarbowe (UST) nie są już ani tak atrakcyjne, ani tak silne, jak były na początku lat 70. Co więcej, "zagrożenie ze strony Sowietów” nie jest już tym samym zagrożeniem w 2026 roku.

Państwa takie jak ZEA i Arabia Saudyjska nie obawiają się już czerwonej gwiazdy nad Rijadem czy Abu Zabi, ale z pewnością dostrzegają amerykańskie rakiety przecinające ich obecne niebo w czymś, co (przynajmniej dla wielu i na razie) wygląda na absolutne militarne fiasko dla coraz bardziej zdesperowanego USA.

Państwa OPEC widzą bogaty rynek ropy w Chinach oraz pogrążonego w długach agresora w postaci USA- kraju który jest obecnie największym producentem ropy na świecie.

Zjednoczone Emiraty Arabskie, od 2024 roku coraz bardziej zbliżające się do koalicji BRICS (i sprzedające ropę Indiom w rupiach zamiast w dolarach) są teraz pierwszym państwem, które otwarcie ujawnia, że mają dość bycia niewolnikiem petrodolara. Nawet Arabia Saudyjska od lat flirtuje z Chinami, rozważając sprzedaż ropy w juanach zamiast w dolarach.

Wszystko to stanowi bezpośrednie zagrożenie dla Ameryki, która zawsze zakładała, że świat będzie posłusznie wykonywał jej polecenia kupowania ropy w dolarach i gromadzenia amerykańskich obligacji skarbowych.

Tymczasem Chiny sprzedały 48% swoich amerykańskich obligacji, jednocześnie poszukując handlu ropą poza dolarem. Jak argumentowałem wcześniej w tym roku w Vancouver, słynna (i arogancka) deklaracja Johna Connally’ego z lat 70., że "to nasz dolar, ale wasz problem”, okaże się historycznie kompromitującym i krótkowzrocznym hołdem dla pychy poprzedzającej upadek.

Dziś dolar Wuja Sama jest "jego dolarem i jego problemem” z prostego powodu. Po ponad 50 latach finansowania deficytów, inflacji, eksportowania kryzysów oraz wojen naftowych prowadzonych pod hasłami "wolności i demokracji”, świat nie ufa już dolarowi w tym samym stopniu.

Petrodolar: co jego pęknięcia oznaczają dla złota

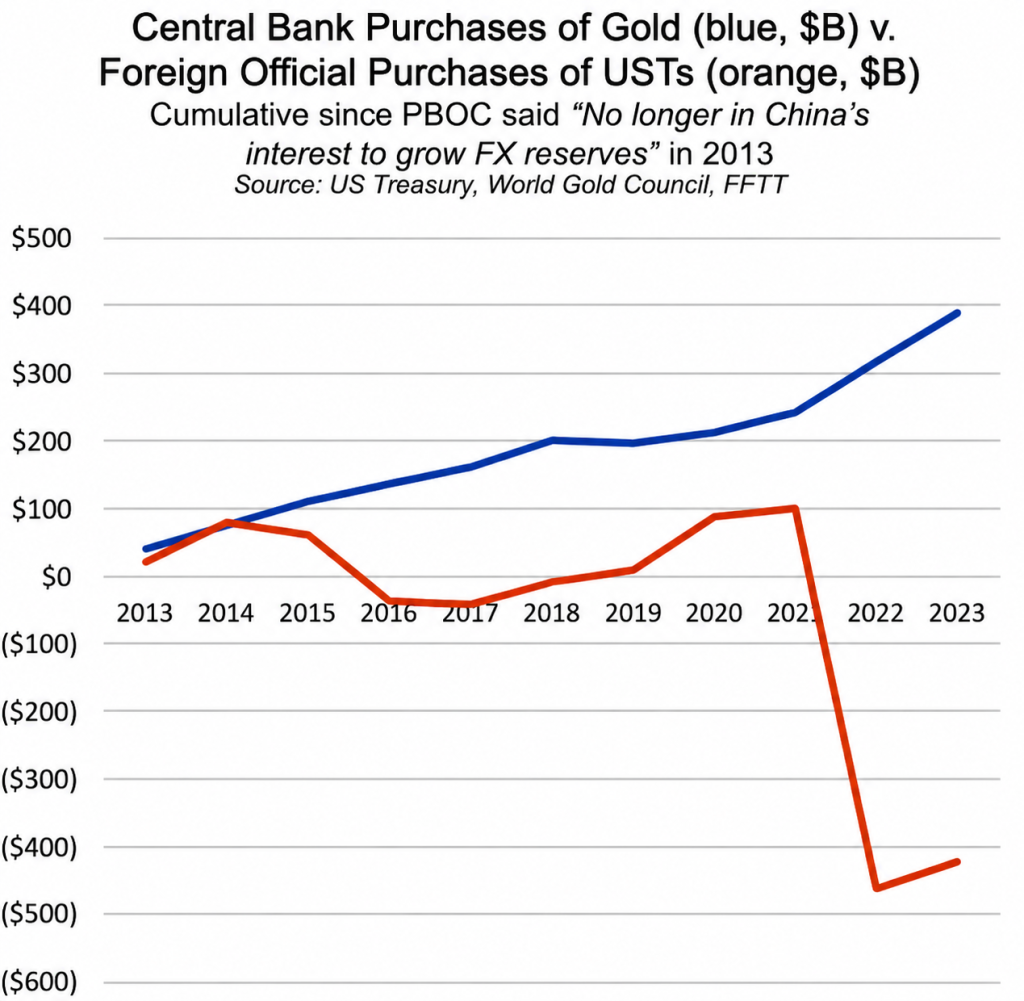

W rzeczywistości już od 2014 roku, kiedy dodruk pieniądza w USA stał się uzależnieniem, a nie "tymczasowym środkiem”, państwa zaczęły stopniowo tracić wiarę w "niebotyczny przywilej” Wuja Sama. W tym samym roku zaczęły kupować złoto (niebieska linia) oraz pozbywać się amerykańskich obligacji skarbowych (czerwona linia).

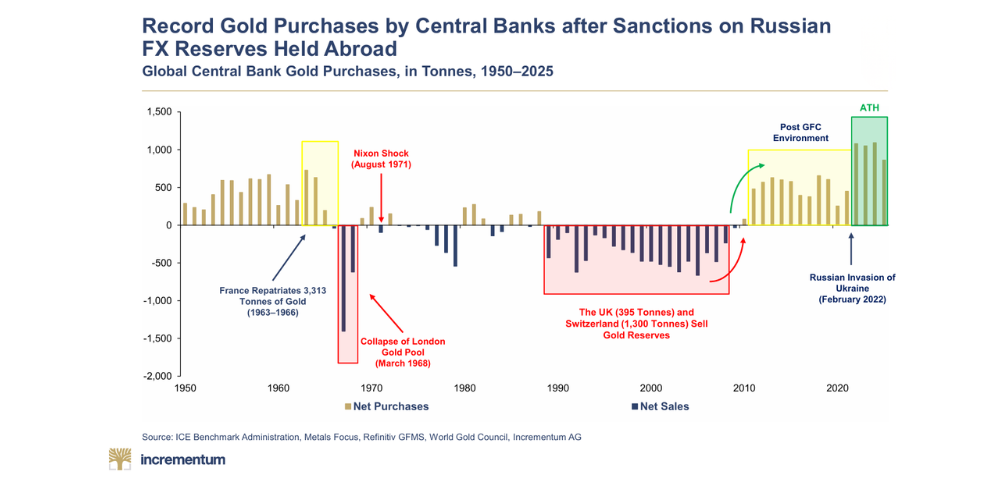

Do 2022 roku, oczywiście, skup złota netto przez globalne banki centralne przeszedł z przyrostowego do wykładniczego.

Od tego czasu, skup złota przez banki centralne wzrósł pięciokrotnie, działając niczym "środkowy palec" dla całego kompleksu USD i amerykańskich obligacji (UST - US Treasuries).

Co więcej, odkąd Stany Zjednoczone "uzbroiły" dolara w 2022 roku, BIS (Bank of International Settlements) uczynił złoto aktywem pierwszego rzędu, a nawet banki komercyjne, takie jak UBS, Goldman Sachs i JP Morgan (kiedyś celowo współwinne bagatelizowania złota), są teraz strukturalnie optymistycznie nastawione do tego "błyszczącego kamienia".

Krótko mówiąc, połączone siły - 1) zdewaluowanego i uzbrojonego dolara, 2) ujemnego realnego dochodu z obligacji skarbowych USA, 3) niezaprzeczalnych trendów dedolaryzacji, 4) niezrównoważonego poziomu długu publicznego USA, 5) katastrofalnej wojny w Iranie i 6) obecnie jawnie słabnącego petrodolara - wskazują, że popyt na dolara amerykańskiego i zaufanie do niego spadają.

Ta powolna, ale przewidywalna transformacja amerykańskiego supermocarstwa i super-waluty w pogrążający się w długach, zdewaluowany upadek jest tak stara i znana, jak sama historia – to cykl, który wyjaśniałem lata temu. Bez silnego petrodolara, który wchłonąłby rozdętego i nadmiernie rozrośniętego dolara, upadek gospodarczy i walutowy Ameryki będzie się tylko nasilać.

W miarę jak świat (w tym rozpadający się OPEC) coraz bardziej odwraca się od dolarów amerykańskich i obligacji skarbowych USA, rentowność amerykańskich obligacji i poziom zadłużenia USA będą rosnąć wraz ze spadkiem siły nabywczej USD, tworząc idealne warunki dla kolejnych bilionów "kliknięć myszką" i stagflacji historycznych rozmiarów.

Nieunikniona "akomodacja” monetarna i fiskalna (tj. drukowanie pieniędzy) w celu "wsparcia” podupadającej gospodarki i całkowicie scentralizowanego przez Fed systemu finansowego jedynie przyspieszy deprecjację i tak już mocno zdewaluowanego dolara.

Ta ekspansja/deprecjacja dolara będzie w nadchodzących latach potężnym napędem dla złota.

Jak argumentowaliśmy od lat, nieunikniony spadek wartości walut papierowych w pełni wyjaśnia wzrost wartości fizycznego złota, które, nie tak przypadkowo, osiągnęło ponad 50 historycznych maksimów w 2025 roku, z prostego powodu, że waluty papierowe spadały z równym impetem.

Hossa na rynku złota dopiero się rozpoczęła. Trwałość złota i jego dalsze wzrosty (pomimo niedawnych wymuszonych wyprzedaży) są praktycznie zagwarantowane z prostego powodu. Los systemu waluty papierowej, zdewaluowanego w obliczu słabnącego cyklu kredytowego, jest teraz równie (i historycznie) nieunikniony.

To, co obserwujemy w rozpadającym się członkostwie OPEC, to powolne przejście od ropy wspieranej przez dolara do państw, które będą coraz częściej rozliczać swoje regionalne transakcje naftowe w złocie, którego kapitalizacja rynkowa stanowi jedynie niewielki ułamek globalnego rynku ropy.

Złoto będzie stopniowo nie tylko lepiej przechowywać wartość niż darzony coraz mniejszym zaufaniem i zdewaluowany dolar amerykański, ale także będzie zyskiwać na znaczeniu (i cenie) w globalnym handlu ropą.

W końcu ropa rozliczana w złocie jest znacznie mniej zmienna niż ropa rozliczana w dolarach.

Jeśli my to dostrzegamy, to samo dostrzegają kraje naftowe kartelu OPEC. Ich odejście od dolara będzie powolne, ale brutalne w stosunku do dolara, którego dominacja od lat powoli słabnie.

Po dekadach hegemonii dolar traci zaufanie nie tylko wśród zwykłych Amerykanów, banków centralnych, banków komercyjnych i państw naftowych, lecz także wśród wszystkich tych, którzy rozumieją historię dewaluacji walut, matematykę złota, kradzież dokonywaną poprzez inflację oraz nieuczciwość decydentów politycznych.

Krótko mówiąc: to, co widzieliśmy w tym tygodniu w związku z głośnym wyjściem Zjednoczonych Emiratów Arabskich z OPEC, jest tylko kolejnym potwierdzeniem stopniowego końca dolara i pierwszą rundą zwycięskiej gry złota (i srebra).