Najcichsza historia de-dolaryzacji w tym roku - Bryan Lutz, DollarCollpse, 13.05.2026

Historia stopniowego utraty przez dolara pozycji waluty rezerwowej jest przedstawiana na dwa sposoby. Jedna wersja jest głośna, pełna emocji i błędna, jeśli chodzi o ramy czasowe. Druga jest metodyczna i oparta na faktach.

Ta historia jest częścią drugiego.

W poniedziałek wieczorem, podczas gdy amerykańska prasa finansowa zajmowała się najnowszymi danymi o inflacji CPI (Consumer Price Index) i rundami finansowania w sektorze sztucznej inteligencji, Ludowy Bank Chin opublikował raport kwartalny, który większość świata zignorowała. Znajdowała się w nim liczba, która – jeśli śledzi się proces stopniowego wypierania dolara w rozliczeniach handlu międzynarodowego – brzmi jak cichy dzwonek.

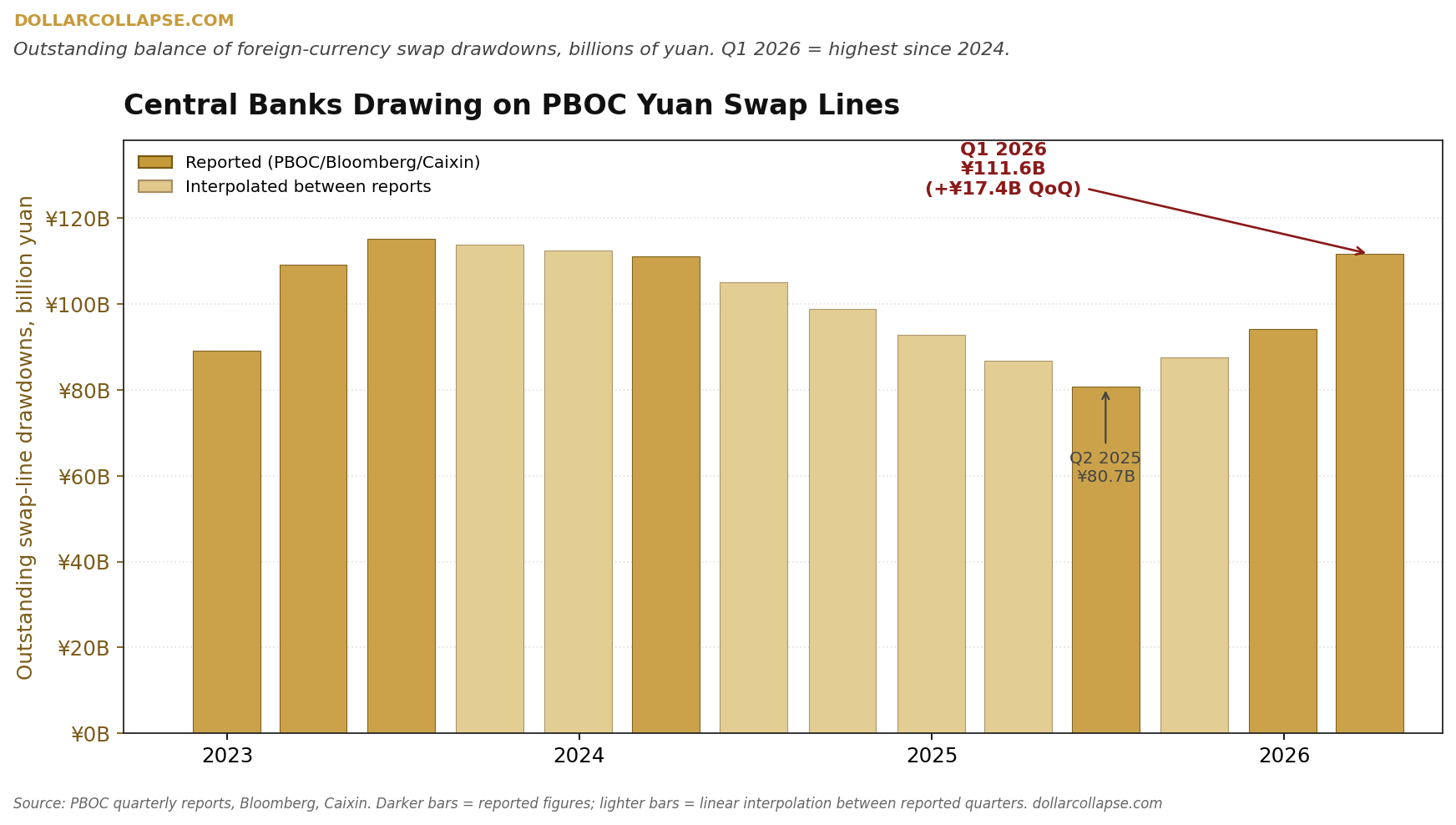

Do końca marca banki centralne na całym świecie wykorzystały 111,6 mld juanów z linii swapowych PBOC. To około 16,4 mld dolarów, najwyższy stan od marca 2024 r. i wzrost o 17,4 mld juanów w porównaniu z poprzednim kwartałem. Sam wzrost w ujęciu kwartalnym jest największy od trzech lat.

Bloomberg podał tę informację we wtorek rano. Nikt inny tego nie zrobił.

Bloomberg donosi: "Banki centralne korzystają z większości linii swapowych w juanie w PBOC od dwóch lat."

W pierwszym kwartale wykorzystanie linii swapowych Chińskiego Banku Ludowego przez światowe banki centralne osiągnęło najwyższy poziom od dwóch lat, co podkreśla rosnący międzynarodowy popyt na chińską walutę. Według kwartalnego raportu chińskiego banku centralnego opublikowanego w poniedziałek wieczorem, do końca marca banki centralne na całym świecie wykorzystały łącznie 111,6 mld juanów (16,4 mld dolarów) z linii swapowych PBOC, co stanowi najwyższy poziom od marca 2024 r. Wzrost o 17,4 mld juanów w porównaniu z poprzednim kwartałem stanowił najsilniejszy wzrost kwartalny od 2023 r., jak pokazują obliczenia agencji Bloomberg.

Linia swapowa to swego rodzaju "instalacja wodociągowa”. Gdy wzrasta wykorzystanie linii swapowej, w walucie źródłowej swapu następuje wzrost międzynarodowego obrotu rozliczeniowego. Własnie w ten sposób mierzy się status waluty rezerwowej: według tego, kto używa danej waluty, a nie według tego, kto deklaruje ją jako dominującą. 111,6 miliarda juanów wypłacone zamiast równowartości w dolarach to substytucja na marginesie, a substytucja na marginesie to sposób, w jaki waluty rezerwowe tracą status.

Oto obraz na jednym wykresie.

Ciemniejsze słupki przedstawiają dane opublikowane bezpośrednio przez Ludowy Bank Chin (PBOC), agencję Bloomberg oraz Caixin. Jaśniejsze słupki to interpolacje liniowe między tymi wartościami. Spadki utrzymywały się przez większą część lat 2024 i 2025, po czym w ciągu trzech miesięcy wzrosły o 17,4 mld juanów. Widać tu skutki wojny z Iranem.

Asia Times donosi:

Spotkanie Trump-Xi, gdy petrojuan rośnie na fali wojny w Iranie.

Podczas działań wojennych Iran zaczął warunkować bezpieczny przepływ tankowców przez Cieśninę Ormuz płatnościami w chińskich juanach, skutecznie wykorzystując tę walutę do przełamania monopolu dolara. Ten taktyczny ruch ma strukturalne konsekwencje dla handlu ropą. Biorąc pod uwagę, że Arabia Saudyjska sprzedaje obecnie do Chin cztery razy więcej ropy niż do Stanów Zjednoczonych, logika rozliczania tych ogromnych transakcji w dolarach staje się coraz mniej przekonująca.

Juan staje się walutą rozliczeniową w najbardziej strategicznym na świecie wąskim gardle dostaw ropy – w transakcjach, które przez pół wieku zdominował dolar. Co więcej, Arabia Saudyjska, pierwotny partner systemu petrodolara, sprzedaje obecnie Chinom cztery razy więcej ropy niż Stanom Zjednoczonym. Baza klientów rozliczeń w petrodolarach zawsze stanowiła siłę bezwładności utrzymującą ten system, a ta siła właśnie słabnie.

To sprawia, że spotkanie Trumpa z Xi w Pekinie dotyczy mniej bezpośredniej rywalizacji, a bardziej podtekstów politycznej reorganizacji. Chiny postrzegają obecnie Stany Zjednoczone jako imperium w fazie upadku. Gdy ta narracja trafi do głównego nurtu mediów, dane przedstawione powyżej nie będą już zaskoczeniem.

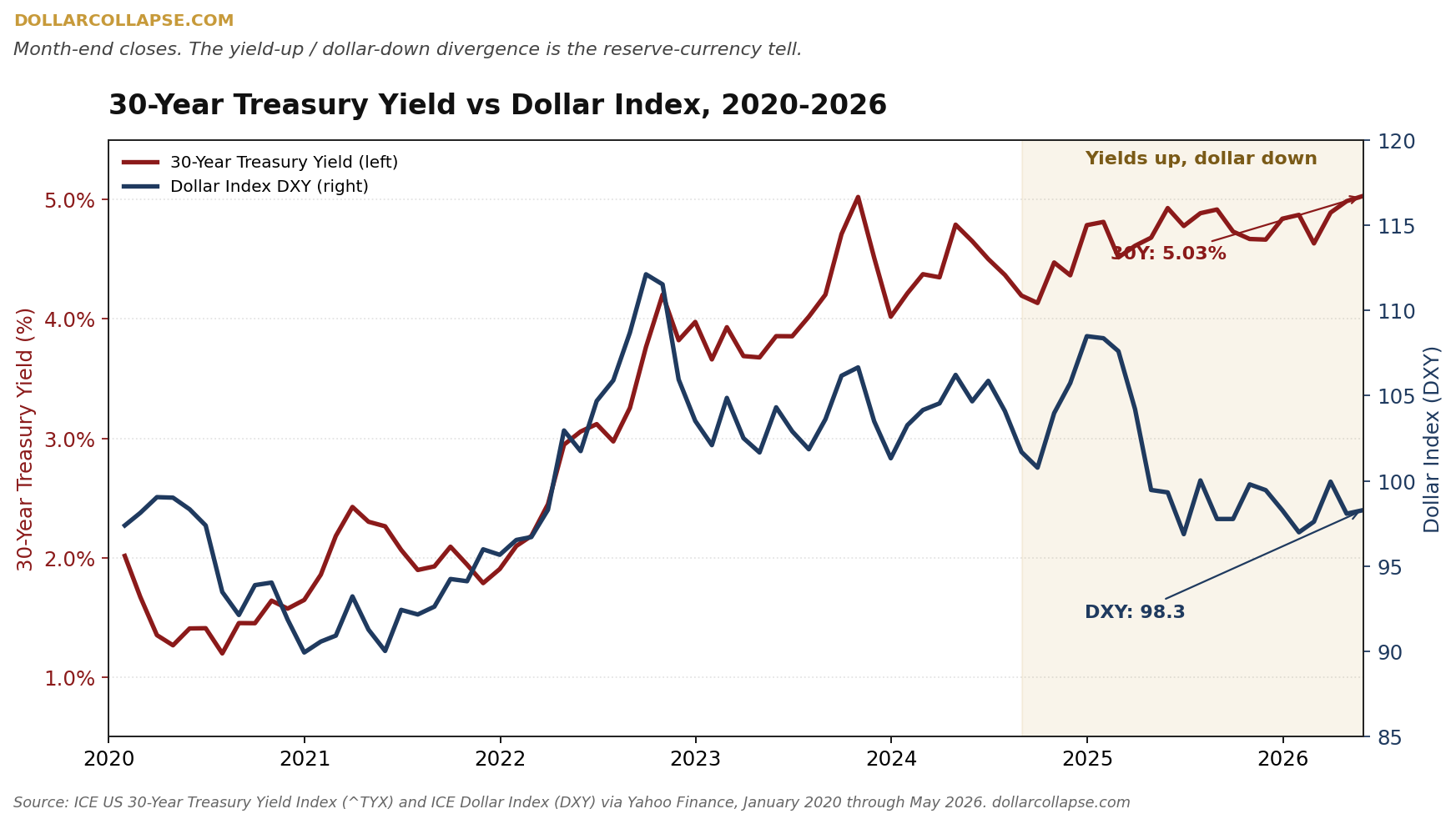

Rynek obligacji skarbowych USA pokazuje ten spadek. Rentowność 30-letnich obligacji skarbowych USA zamknęła się wczoraj na poziomie 5,03%. Indeks dolara wynosi 98. Wyższe rentowności powinny przyciągać zagraniczny kapitał do aktywów dolarowych, ale rentowności rosną od osiemnastu miesięcy, podczas gdy indeks dolara słabnie. Historycznie rzecz biorąc, te dwa wskaźniki poruszają się razem, ale nie od czasu podwyżki stóp procentowych przez Fed w 2022 roku.

Waluty rezerwowe nie upadają. Są po prostu zastępowane. Funt szterling zachowywał ten tytuł formalnie aż do konferencji w Bretton Woods w 1944 roku, ale proces jego utraty znaczenia rozpoczął się już w 1914 roku. Trzydzieści lat powolnego odchodzenia od dotychczasowego porządku i jedna konferencja, by to oficjalnie potwierdzić.

Zastąpienie dolara jest zauważalne przynajmniej od 2014 r., kiedy to zaczęły przyspieszać umowy BRICS dotyczące złota i swapów walutowych. Przez ostatnie dwanaście lat w globalnym systemie monetarnym obserwuje się stopniowe odchodzenie od dolara amerykańskiego. Dane dotyczące linii swapowych za pierwszy kwartał 2026 r. to kolejny punkt w długiej serii. Nie jest to punkt zwrotny, przynajmniej na razie. Nie przewiduję też daty punktu zwrotnego, ale wskazuję, jak wygląda ta substytucja w trakcie jej trwania.

Wygląda to na przykład tak:

111,6 mld juanów w kwartalnym raporcie PBOC (People's Bank of China).

Banki centralne kupiły 244 tony złota w pierwszym kwartale, podczas gdy cena spadała.

W każdej odnotowanej w historii zmianie waluty rezerwowej pojawiało się złoto. Zastępowanie waluty następuje w wymiernym tempie, a osoby mające najbliższy dostęp do danych kupują aktywa rzeczywiste bez rozgłosu i na dużą skalę.

Inwestorzy, którzy zwracają uwagę na wyniki linii swapowych i zakupy złota przez banki centralne, zazwyczaj dobrze radzą sobie w takich sytuacjach przejściowych.