Złoto i monetarna analogia do fundamentalnej "teorii serca kontynentu” Mackindera - InGoldWeTrust Report, 20.05.2026

"To człowiek, a nie natura, jest inicjatorem, ale to natura w znacznej mierze sprawuje kontrolę." - Halford John Mackinder

Najważniejsze wnioski

- Podstawą współczesnej geopolityki jest teoria "serca kontynentu" (Heartland) Mackindera oraz strategiczna konieczność sprawowania kontroli nad lądem euroazjatyckim.

- Konflikt toczy się między głównymi mocarstwami lądowymi Eurazji, takimi jak Rosja i Chiny, a zewnętrznymi mocarstwami morskimi, takimi jak Stany Zjednoczone i dawniej Wielka Brytania.

- W monetarnym odpowiedniku teorii Mackindera strategicznym imperatywem jest kontrola nad światową walutą rezerwową i jej architekturą monetarną.

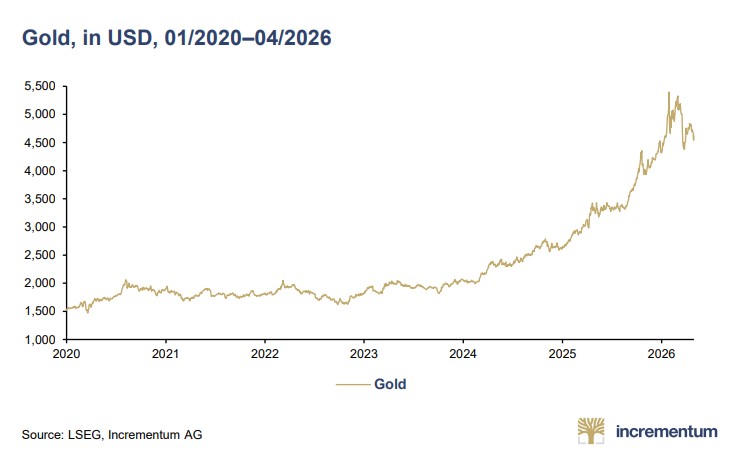

- System dolara amerykańskiego od dziesięcioleci stanowił przejaw "mocy morskiej”, która powstrzymywała Eurazję. Złoto jest niezdobytym monetarnym Heartlandem – ostatecznym wyrazem "mocy lądowej” – a jego cena jest wskaźnikiem równowagi w tym obszarze w czasie rzeczywistym.

Rozgrywa się walka geopolityczna, w której złoto nieuchronnie powraca do centralnej roli w globalnym systemie monetarnym. Walkę tę można postrzegać przez pryzmat klasycznej geopolityki – a mianowicie przełomowego artykułu Sir Halforda J. Mackindera "Geograficzny punkt zwrotny historii", w którym przedstawił on swoją teorię "Heartlandu”.

Podstawowa zasada teorii Mackindera i jej adaptacji przetrwała. Rozkład zasobów podstawowych i aktywów strategicznych determinuje architekturę porządku światowego. W niniejszym rozdziale argumentujemy, że zasada ta ma obecnie zastosowanie w równym stopniu do międzynarodowego systemu monetarnego, jak niegdyś miała do mapy geopolitycznej. W naszej analizie przedstawiamy zarys teorii geopolitycznej Mackindera oraz jej zastosowanie do obecnej sytuacji z udziałem USA, Chin, OPEC, NATO, BRICS, Bliskiego Wschodu, Ukrainy, Morza Południowochińskiego itp.

Przenosząc tę teorię na sferę monetarną, pokazujemy, w jaki sposób złoto jest podobne do "Heartlandu” Mackindera jako kotwica systemu finansowego w miarę jak rola dolara maleje. Rezultatem jest globalna walka o hegemonię monetarną, która odzwierciedla dynamikę geograficzną, którą Mackinder badał ponad sto lat temu. Architektura monetarna znajduje się we wczesnej fazie transformacji, której skala jest większa niż ta, którą obserwowaliśmy podczas załamania systemu z Bretton Woods w 1971 roku.

Teoria Heartlandu Mackindera – perspektywa geopolityczna.

"Wielka gra” współczesnej geopolityki wywodzi się z rywalizacji między Wielką Brytanią a Rosją o dominację w regionie Azji Środkowej w XIX i na początku XX wieku. Jak podaje Wikipedia, referat, który Mackinder przedstawił przed Królewskim Towarzystwem Geograficznym w 1904 roku, jest "…często uznawany za jeden z, jeśli nie za sam moment narodzin geopolityki jako dziedziny nauki”.

Mackinder twierdził, że globalna potęga opiera się ostatecznie na geografii, a głównym celem geopolitycznym światowych mocarstw jest kontrola nad lądem euroazjatyckim – połączonymi kontynentami Europy i Azji – który nazwał "Wyspą Świata”. Uzasadnienie było proste: Eurazja skupia większość światowej populacji, działalności gospodarczej i zasobów naturalnych. Kontrola nad Eurazją oraz to, gdzie i jak ją sprawować, są kluczowe dla teorii Mackindera.

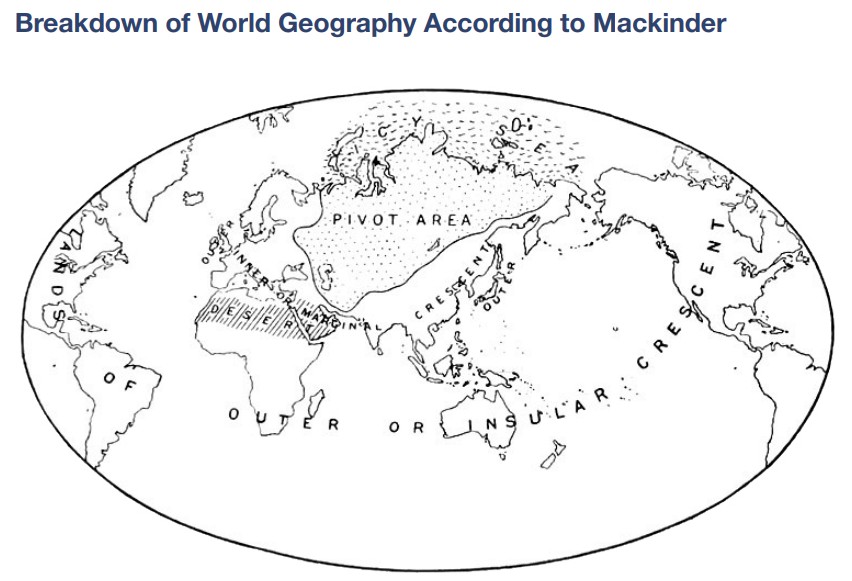

Po zidentyfikowaniu Eurazji jako geopolitycznej nagrody, Mackinder podzielił świat na trzy regiony:

-

Heartland lub obszar Pivot, który Mackinder zidentyfikował jako rozległe wnętrze Eurazji. Początkowo zidentyfikował go jako obszar na wschód od Wołgi, na południe od Arktyki, na zachód od Jangcy i na północ od Himalajów – choć później go rozszerzył.

-

Wewnętrzny lub Marginalny Półksiężyc (Rimland), który obejmował przybrzeżne regiony Eurazji: Europę Zachodnią, Turcję, Bliski Wschód, Indie, Azję Wschodnią i Południowo-Wschodnią, Tajwan i Koreę itd. W odniesieniu do tego obszaru wolimy używać terminu "Rimland” autorstwa Nicholasa Spykmana.

-

Zewnętrzny lub Wyspiarski Półksiężyc (Wyspy Przybrzeżne), który obejmował narody morskie w dużej mierze oddzielone od kontynentu eurazjatyckiego, takie jak Wielka Brytania, Japonia, Ameryka Północna, Ameryka Południowa i Australia. Dla tego obszaru preferujemy termin Spykmana „Wyspy Przybrzeżne”.

Poniższy cytat pochodzi z dokumentu administracji Reagana "National Security Strategy of the United States”, opublikowanego w styczniu 1988 roku. Jest to "czysty Mackinder”:

Pierwszy historyczny wymiar naszej strategii jest stosunkowo prosty, jednoznaczny i niezwykle rozsądny. Jest nim przekonanie, że najbardziej podstawowe interesy bezpieczeństwa narodowego Stanów Zjednoczonych byłyby zagrożone, gdyby wrogie państwo lub grupa państw zdominowały eurazjatycką masę lądową — obszar globu często określany mianem "światowego heartlandu".

Pisząc niemal dekadę później, wpływowy globalista i były doradca ds. bezpieczeństwa narodowego USA, Zbigniew Brzezinski, argumentował w swojej słynnej książce z 1997 roku "The Grand Chessboard" ("Wielka Szachownica"):

Odkąd kontynenty zaczęły wchodzić ze sobą w polityczne interakcje około 500 lat temu, Eurazja była centrum światowej potęgi… Dla Ameryki główną nagrodą geopolityczną jest Eurazja - a globalna dominacja Ameryki zależy bezpośrednio od tego, jak długo i jak skutecznie utrzyma ona swoją przewagę na kontynencie eurazjatyckim.

Innym kluczowym elementem teorii Mackindera była rywalizacja między głównymi potęgami lądowymi a głównymi potęgami morskimi. W świetle teorii Mackindera wielkie masy lądowe zapewniają strategiczną głębię, surowce oraz efektywność transportu. W konsekwencji kontrola nad dużym, spójnym terytorium wewnętrznym tworzy możliwości strategiczne, których potęgi morskie nie posiadają i których nie są w stanie przeniknąć. Rozmiar Heartlandu, jego centralne położenie oraz odporność na wpływ potęg morskich czyniły go kluczowym dla kontroli nad "Wyspą Świata” — stąd określenie "Geograficzny Pivot” — według Mackindera.

Teoria Mackindera była sprzeczna z poglądem, że supremacja morska wystarcza Wielkiej Brytanii, największej potędze morskiej tamtych czasów, do zabezpieczenia swojej hegemonii. Od czasów Mackindera Stany Zjednoczone oczywiście wyprzedziły Wielką Brytanię jako główna potęga morska, dysponując 11 grupami uderzeniowymi lotniskowców oraz rozległą siecią portów i baz wojskowych na obrzeżach Eurazji i wokół nich. Mackinder teoretyzował, że wraz z rozwojem nowych szlaków transportowych, np. Kolei Transsyberyjskiej, oraz technologii, potęga lądowa kontrolująca centrum i zasoby Eurazji mogłaby ostatecznie odeprzeć kolonie potęg morskich na całym kontynencie.

Argumentował w 1919 roku, że I wojna światowa rozszerzyła jego pierwotną definicję Heartlandu aż po Morze Bałtyckie na północnym zachodzie i Morze Czarne na południowym zachodzie. Włączyło to dodatkowe państwa do Heartlandu, w tym Polskę (która później miała stać się katalizatorem II wojny światowej ) oraz Ukrainę. Opowiadał się za zapobieganiem zbieżności interesów między Rosją a tym, co postrzegał jako nowe państwa "pivotu” Europy Wschodniej, tj. Austrią, Węgrami, Czechosłowacją i Polską. Podsumował to w swoim słynnym dictum:

Kto rządzi Europą Wschodnią, rządzi Heartlandem;

kto rządzi Heartlandem, rządzi Wyspą Świata;

kto rządzi Wyspą Świata, rządzi światem.

Złoto jako monetarny "Heartland”

W klasycznej literaturze geopolitycznej istnieje luka, albowiem pieniądz i finanse nigdy nie zostały zintegrowane jako strategiczne elementy geografii. Mackinder uznawał znaczenie zasobów, baz przemysłowych i sieci transportowych, lecz nie uwzględniał:

- dominującej waluty używanej do wyceny handlu międzynarodowego;

- transgranicznych systemów płatniczych;

- walut rezerwowych;

- neutralnych aktywów zabezpieczających;

- geografii wydobycia i przechowywania złota; oraz

- systemowych konsekwencji "uzbrojenia" finansów (weaponized finance), tj. wykorzystania ich jako broni.

Ten brak był mniej problematyczny w epoce Mackindera, kiedy złoto stanowiło fundament systemu monetarnego, a finansowa globalizacja była ograniczona. Jednak we współczesnej epoce, w której przepływy finansowe wielokrotnie przewyższają skalę fizycznego handlu, geopolityki nie da się oddzielić od architektury międzynarodowego systemu pieniężnego.

Mackinder postrzegał swój geopolityczny Heartland jako potęgę lądową posiadającą naturalne bariery oraz odporność na wpływ potęg morskich, co czyniło go wyjątkową "twierdzą”.

Jeśli zadalibyśmy pytanie, jaki zasób jest monetarnym odpowiednikiem Heartlandu i pełnił rolę monetarnego punktu centralnego (pivotu) historii, argumentowalibyśmy, że istnieje tylko jedna odpowiedź. Złoto. Nawet jeśli od czasu, gdy Richard Nixon odszedł od systemu wymienialności dolara na złoto w 1971 roku, zostało ono tymczasowo sprowadzone do mniej istotnej roli.

Dlaczego złoto jest monetarnym Heartlandem?

Siła Heartlandu wynikała z jego centralnego położenia oraz trudności w jego naruszeniu. Złoto było używane jako pieniądz w formie monet od co najmniej 2500 lat, a uważa się, że funkcjonowało w handlu oraz jako magazyn wartości już w starożytnym Egipcie około 3000 roku p.n.e. Posiada ono unikalne cechy, które pozwalają mu pełnić funkcję pieniądza i magazynu bogactwa:

- jest geopolitycznie niezaangażowane, a więc neutralne;

- jego podaż jest geologicznie ograniczona i nie może być "drukowane”, arbitralnie tworzone (jak waluty fiducjarne/fiat) ani dewaluowane;

- jego wartość jest powszechnie uznawana;

- jest jedynym aktywem finansowym pozbawionym ryzyka kontrahenta, tzn. nie stanowi niczyjego zobowiązania; oraz

- posiada wysoki wskaźnik stock-to-flow, który zapewnia stabilność - całe wydobyte złoto nadal istnieje jako zasób naziemny, więc coroczne zmiany produkcji złota są niemal nieistotne.

W monetarnej analogii do teorii Mackindera postrzegamy złoto jako metaforyczny odpowiednik potęgi lądowej:

- po wydobyciu złoto zazwyczaj pozostaje nieruchome i jest przechowywane w skarbcach;

- fizyczny przepływ złota jest relatywnie niewielki w porównaniu z całkowitą ilością złota przechowywaną w skarbcach i będącą przedmiotem obrotu na światowych giełdach; oraz

- złoto jest ostatecznym aktywem rezerwowym, a to eliminuje konieczność rozliczania każdej transakcji bezpośrednio w złocie - pozycje netto mogą być okresowo rozliczane między państwami lub bankami.

Warto przypomnieć, że historycznie waluta w postaci monet, które nie były "kruszcowe” (specie), czyli niewykonane ze złota lub srebra, a także — do niedawna — banknoty, były postrzegane jedynie jako instrumenty pochodne odpowiadające złotu lub srebru przechowywanemu w skarbcach. Brytyjskie banknoty nadal zawierają napis: "I promise to pay the bearer on demand the sum of…” ("Obiecuję wypłacić okazicielowi na żądanie sumę…”), co historycznie rozumiano jako możliwość wymiany banknotu na równowartość złota w Bank of England.

Geopolityczne znaczenie Rimlandu

Mackinder uważał, że potęga lądowa taka jak Rosja może wykorzystać swoją bazę w Heartlandzie do kontrolowania Wyspy Świata poprzez przejęcie wybrzeży i portów ciepłowodnych umożliwiających globalny handel, czyli tzw. Wewnętrznego lub Marginalnego Półksiężyca na obrzeżach Eurazji. W 1919 roku Mackinder koncentrował się na Europie Wschodniej jako bramie do głównych państw nadbrzeżnych Europy Zachodniej.

Uważamy, że teoria Mackindera zyskuje na połączeniu z inną teorią geopolityczną, mianowicie "teorią Rimlandu” Spykmana. Nicholas J. Spykman był profesorem stosunków międzynarodowych na Yale University, a książka przedstawiająca jego teorię - "The Geography of the Peace" - została opublikowana w 1944 roku. Spykman również skupiał się na kontroli Eurazji jako głównej nagrody geopolitycznej i przyjął podział świata Mackindera, choć zmienił nazwy dwóch jego części:

- Heartland — taki sam jak u Mackindera;

- Rimland — odpowiednik "Wewnętrznego lub Marginalnego Półksiężyca” Mackindera; oraz

- Wyspy i Kontynenty Przybrzeżne (Offshore Islands & Continents) — odpowiednik "Zewnętrznego lub Wyspiarskiego Półksiężyca” Mackindera.

Spykman zgadzał się z Mackinderem, że Heartland oferuje wyjątkowo defensywną pozycję - co było w tamtym czasie oczywiste na przykładzie nieudanej niemieckiej inwazji na Rosję w 1941 roku. Jednak Spykman argumentował, że sprawowanie kontroli nad morskimi obrzeżami Eurazji na zachodzie, południu i wschodzie, czyli nad tym, co nazywał Rimlandem, jest ważniejsze niż sam Heartland. Wynikało to z faktu, że Rimland był:

- gęściej zaludniony;

- bardziej uprzemysłowiony; oraz

- bogatszy w zasoby.

Kluczowymi regionami i państwami Rimlandu według Spykmana były:

- państwa nadbrzeżne Europy Zachodniej - od Skandynawii po Europę Południową;

- Bliski i Środkowy Wschód, w tym Arabia Saudyjska, Turcja, Iran, Irak i Afganistan;

- Azja Południowa - Indie oraz wybrzeża Oceanu Indyjskiego; oraz

- Azja Wschodnia i Południowo-Wschodnia - Chiny i państwa nadbrzeżne położone wzdłuż Pacyfiku.

Państwa Rimlandu tworzą swoisty "pas amfibijny” lub "strefę buforową” pomiędzy Heartlandem a oceanami. Mogą znajdować się pod wpływem zarówno głównych potęg lądowych, jak i głównych potęg morskich. Heartland ma potencjał, by stać się niezdobytą bazą dla potęgi lądowej dążącej do przejęcia kontroli nad Rimlandem. Z punktu widzenia wielkiej potęgi morskiej, takiej jak Stany Zjednoczone, Rimland był obszarem, z którego potęga morska mogła wywierać presję na pozbawiony dostępu do morza Heartland, a zarazem miejscem, gdzie należało powstrzymywać ekspansję potęgi lądowej. W przeciwieństwie do Mackindera, słynne dictum Spykmana brzmiało:

"Kto kontroluje Rimland, włada Eurazją;

kto włada Eurazją, kontroluje losy świata.”

Idea powstrzymywania potęg lądowych Eurazji była długoterminową strategią Wielkiej Brytanii, Stanów Zjednoczonych oraz NATO. Choć większość ludzi nadal nie zna teorii Mackindera i Spykmana, wyjaśniają one znaczną część napięć geopolitycznych XX wieku:

- brytyjskie powstrzymywanie Rosji w pierwszej połowie stulecia;

- zimną wojnę w latach 1945–1989; oraz

- rozszerzenie NATO na wschód po upadku Żelaznej Kurtyny w 1989 roku.

Strategia ta została podkreślona przez US Naval War College w 2023 roku w kontekście Ukrainy. W dokumencie “Confining the Enemy – Halford Mackinder’s Theory of Containment and the Conflict in Ukraine” stwierdzono:

"Analiza w duchu Mackindera opiera się na imperatywie powstrzymywania potęgi terytorialnej — działającej samodzielnie lub w sojuszu — zajmującej Heartland. Elementy morskiej geostrategicznej perspektywy Mackindera pozostają aktualne i obejmują: przyczółki lądowe, przybrzeżne (wyspiarskie) lotniska i bazy wojskowe, morską blokadę zagrożonych akwenów oraz przywrócenie Stanów Zjednoczonych jako talassokracji (tj. państwa czerpiącego siłę i bogactwo z dominacji morskiej).”

Choć trafność znacznej części teorii Mackindera przetrwała próbę czasu - w tym centralna teza dotycząca kontroli Eurazji oraz równowagi między potęgą lądową a morską - niektóre aspekty ewoluowały od jego epoki.

Podczas gdy Mackinder identyfikował państwa Europy Wschodniej jako "państwa pivotu” w walce o geopolityczną dominację nad Eurazją, my - jak już omawialiśmy - uważamy, że obszary pivotu zmieniają się wraz z upływem czasu. Wynika to z wielu czynników, w tym:

- wzrostu gospodarczego;

- siły militarnej;

- rozwoju przemysłowego i technologii;

- dostępu do kluczowych zasobów;

- architektury monetarnej; oraz

- sojuszy geopolitycznych.

Naszym zdaniem w ostatnich dekadach na pierwszy plan wysunęły się trzy obszary pivotu (zwrotu):

- Bliski Wschód;

- Azja Centralna i Zakaukazie; oraz

- Morze Południowochińskie.

Państwa produkujące ropę naftową na Bliskim Wschodzie, zwłaszcza Arabia Saudyjska, Iran, Irak i Kuwejt, zyskały większe znaczenie wraz ze wzrostem zależności świata od ropy naftowej, a później także gazu ziemnego.

W ostatnim czasie kilka państw Azji Centralnej i Zakaukazia, w tym Ukraina, Azerbejdżan, Turkmenistan oraz Uzbekistan, również zyskało na znaczeniu geopolitycznym. Częściowo wynika to z ich znacznych zasobów energetycznych i/lub przebiegających przez ich terytorium rurociągów.

Kolejny cytat pochodzi z książki "Wielka Szachownica" autorstwa Zbigniewa Brzezinskiego i dotyczy republik Azji Centralnej, które określa on mianem "eurazjatyckich Bałkanów”. Co ciekawe, wspomina on również o złocie:

"Mają one znaczenie z punktu widzenia bezpieczeństwa i historycznych ambicji co najmniej trzech swoich najważniejszych i najpotężniejszych sąsiadów, mianowicie Rosji, Turcji i Iranu, przy czym Chiny również sygnalizują rosnące zainteresowanie polityczne tym regionem. Jednak eurazjatyckie Bałkany są nieskończenie ważniejsze jako potencjalna nagroda gospodarcza. W regionie tym znajduje się ogromna koncentracja zasobów gazu ziemnego i ropy naftowej, a także ważnych minerałów, w tym złota.”

Można argumentować, że sposób myślenia Brzezińskiego pozwala lepiej zrozumieć wspierane przez USA "kolorowe rewolucje” w regionie, w tym na Ukrainie (Pomarańczowa Rewolucja, 2004), w Gruzji (Rewolucja Róż, 2003) i w Kirgistanie (Rewolucja Tulipanów, 2005), a także amerykańskie wsparcie dla obalenia prorosyjskiego rządu na Ukrainie podczas Rewolucji Majdanu w 2014 roku. Ukraina jest wyraźnie kluczowym pomostem między Europą Zachodnią a Heartlandem — utrata Ukrainy ogranicza siłę Heartlandu Rosji, podczas gdy przejęcie wpływów nad Ukrainą ją rozszerza.

Naszym zdaniem Morze Wschodniochińskie, a w szczególności Morze Południowochińskie, stają się coraz ważniejszymi "obszarami pivotu”. Morze Południowochińskie rozciąga się od Singapuru i Cieśniny Malakka na południu aż po Cieśninę Tajwańską na północnym wschodzie. Jest to drugi najbardziej ruchliwy szlak morski świata.

Instytut Atlas ds. Spraw Międzynarodowych skomentował jego znaczenie w lipcu 2025 roku:

"Biorąc pod uwagę, że w 2023 roku 24% światowego handlu morskiego będzie przechodzić przez te sporne wody… strategiczne znaczenie Morza Południowochińskiego wykracza poza zwykłe wolumeny tranzytowe. region obsługuje 4% światowych dostaw ropy naftowej, 42% propanu (i LNG) oraz 26% handlu motoryzacją."

W artykule z października 2011 roku "America’s Pacific Century”, ówczesna sekretarz stanu Hillary Clinton sygnalizowała ponowne zaangażowanie w region Azji i Pacyfiku:

"W miarę jak wojna w Iraku dobiega końca, a Ameryka zaczyna wycofywać swoje siły z Afganistanu, Stany Zjednoczone stoją w punkcie zwrotnym… Jednym z najważniejszych zadań amerykańskiej polityki zagranicznej w nadchodzącej dekadzie będzie zatem zwiększenie – dyplomatycznych, gospodarczych, strategicznych i innych – inwestycji w regionie Azji i Pacyfiku.”

Był to początek amerykańskiego "zwrotowi ku Azji” (pivot to Asia) lub "ponownego równoważenia w kierunku Azji" w polityce zagranicznej USA od czasów administracji Obamy. Clinton podkreślała interes USA w wolności żeglugi na Morzu Południowochińskim, kwestie praw człowieka w Chinach, potrzebę wzmacniania sojuszy w regionie oraz dążenie do pokojowego rozwiązywania sporów terytorialnych. Dyplomatycznie argumentowała, że nie chodzi o powstrzymywanie rosnących wpływów Chin. Mimo to uważa się, że jej wypowiedzi wywołały niezadowolenie chińskiego kierownictwa.

Komentarze odchodzącego dowódcy Floty Pacyfiku USA, admirała Patrick M. Walsha, ze stycznia 2012 roku bezpośrednio wskazywały na geopolityczne zagrożenie wynikające z dominacji Chin na Morzu Południowochińskim. Walsh, zwolennik teorii Mackindera, rekomendował, aby region ten stał się głównym obszarem zainteresowania Stanów Zjednoczonych:

"W stuleciu Pacyfiku potęga morska powraca do swojej tradycyjnej roli w morskich szlakach komunikacyjnych... Można wskazać, gdzie [na Morzu Południowochińskim] znajduje się kluczowy węzeł... To zmusza do zastanowienia się, czy jesteśmy przygotowani na kierunek, w którym zmierza ta gospodarcza potęga [Chiny]."

Amerykańska "strategia zwrotu ku Azji” była wyraźnie zakorzeniona w klasycznej geopolityce Mackindera, nawet poprzez samo użycie słowa "pivot” (punkt zwrotny). Oznaczała ona próbę głównej potęgi morskiej powstrzymania potencjalnie dominującej potęgi eurazjatyckiej, która mogłaby sprawować kontrolę nad Heartlandem i Rimlandem. Należy zauważyć, że postrzegamy Chiny jako państwo posiadające zarówno cechy potęgi lądowej, jak i morskiej, zgodnie z teoriami Mackindera i Spykmana.

Przechodząc do dnia dzisiejszego, rywalizacja geopolityczna pokazuje USA, które z jednej strony wydają się coraz bardziej izolowane, gdy Trump grozi sankcjami wobec sojuszników NATO, prowadzi operacje wojskowe w Wenezueli i Iranie oraz sygnalizuje zamiar przejęcia Grenlandii. Kontynuacja długotrwałego sojuszu państw Zachodu poprzez NATO nie jest już pewna.

Z drugiej strony podziału geopolitycznego znajdują się Chiny i Rosja, które są głównymi państwami dwóch szerszych sojuszy:

- SOW (Szanghajska Organizacja Współpracy) – obejmująca Indie, Iran, pięć państw „-stanów”, w tym Pakistan, oraz Białoruś. SOW obejmuje około 65% masy lądowej Eurazji, 42% ludności świata oraz prawie 25% globalnego PKB;

- BRIC – utworzony w 2009 roku przez Brazylię, Rosję, Indie i Chiny; w 2010 roku dołączyła RPA, tworząc BRICS. Kolejne pięć państw dołączyło później: Iran, Indonezja, Egipt, Etiopia i ZEA. Dodatkowo 10 państw ma status partnerów i uczestniczy w szczytach. Państwa BRICS obejmują prawie 50% ludności świata i 25% globalnego PKB.

Mackinder obawiał się, że jedno państwo, takie jak Rosja, lub koalicja państw, jak Niemcy i Rosja w jego czasach, mogłaby kontrolować Eurazję, co pozwoliłoby jej rzucić wyzwanie Imperium Brytyjskiemu, a w konsekwencji także USA.

Chiny i Rosja są dwoma wielkimi potęgami mas lądowych Eurazji, obok Niemiec. W ramach perspektywy Mackindera jasne jest, że wzrost Chin pod względem gospodarczym i militarnym, ich bliższa współpraca z Rosją oraz współpraca z innymi państwami eurazjatyckimi stanowi potencjalne egzystencjalne zagrożenie dla globalnej hegemonii USA.

Sytuacja ta niemal idealnie znajduje swoje odzwierciedlenie w sferze monetarnej.

Monetarny "Rimland” – system dolara amerykańskiego i "papierowe złoto”

W taki sam sposób, w jaki Mackinder i inni wskazywali kontrolę nad Eurazją (Wyspą Świata) jako główną nagrodę w walce o hegemonię geopolityczną, istnieje analogia monetarna. Rozwija się walka o hegemonię monetarną, która odzwierciedla dynamikę przestrzenną opisaną przez Mackindera ponad sto lat temu.

Analogią w sferze monetarnej jest kontrola nad infrastrukturą finansową i monetarną, która podtrzymuje globalny handel oraz waluty i aktywa rezerwowe. System dolara amerykańskiego zajmuje tę pozycję praktycznie od zakończenia II wojny światowej, ale jest on coraz bardziej zagrożony.

W modelach Mackindera i Spykmana USA klasyfikowane są jako państwo morskie zaliczane do "Wysp Zewnętrznych" (Offshore Islands), wraz z Wielką Brytanią, Japonią, Ameryką Południową i Australią. Wyspy Zewnętrzne otaczają Eurazję i mogą projektować wobec niej siłę. Chociaż USA są "Wyspą Zewnętrzną” w sensie geopolitycznym, znaczna część płynności dolarowej znajduje się poza Stanami Zjednoczonymi w tzw. eurodolarach i rynku eurodolarowym.

Eurodolary to zobowiązania w dolarach amerykańskich wobec banków amerykańskich, które są przechowywane za granicą, ale działają poza bezpośrednią kontrolą euroazjatyckich mocarstw lądowych. "Oceany” płynności w dolarach amerykańskich działają jak zewnętrzny system offshore, wpływając i wypływając z gospodarki euroazjatyckiej, jednocześnie ją otaczając.

System dolara amerykańskiego jest w swojej koncepcji podobny do potęgi morskiej projektującej swoją siłę daleko poza własne wybrzeża. Przyjął on różne formy:

- przepływy płynności dolarowej USA, które stanowią fundament światowego handlu;

- kontrola międzynarodowego systemu bankowego i systemów płatności takich jak SWIFT;

- amerykańskie obligacje skarbowe jako główne "bezpieczne” aktywo finansowe;

- reinwestowanie zagranicznych nadwyżek w aktywa finansowe w USA przez państwa trzecie; oraz

- linie swapowe Rezerwy Federalnej (Fed), które dodają płynności dolarowej w czasie kryzysów – pełniąc funkcję pożyczkodawcy ostatniej instancji.

Poprzez wymaganie, aby kluczowe surowce były wyceniane i rozliczane w dolarach amerykańskich, potęgi eurazjatyckie zostały zmuszone do uczestnictwa w systemie monetarnym opartym na dolarze. Dolar amerykański działał więc jako narzędzie powstrzymywania w sensie "Mackinderowskim":

- USA dominują nad tymi przepływami monetarnymi, co pozwala im blokować lub sterować handlem, podobnie jak marynarka wojenna kontroluje morza, oraz kształtować gospodarczy krajobraz Eurazji;

- zapewnia to USA "wygórowany przywilej", czyli możliwość eksportowania inflacji za granicę poprzez deficyty handlowe i budżetowe oraz utrzymywania niższych stóp procentowych;

- ogranicza to również zdolność potęg eurazjatyckich do budowy autonomicznej, samowystarczalnej kontynentalnej strefy gospodarczej.

Jeśli uznamy Rimland za punkt styku potęgi lądowej i morskiej, istnieje jeszcze inna analogia monetarna oprócz zewnętrznego systemu dolara (eurodolara). Są to rynki "papierowego złota”. Większość czytelników raportów In Gold We Trust jest z tym zaznajomiona i nie będziemy wchodzić w szczegółowy opis. Niemniej jednak od dekad odkrywanie (ustalanie) ceny złota odbywa się w dwóch głównych lokalizacjach:

- London Bullion Market Association (LBMA), z siedzibą w Londynie, handlująca złotem alokowanym i niealokowanym. Jest to organizacja branżowa zdominowana przez największe światowe banki rynku metali szlachetnych;

- COMEX – rynek kontraktów terminowych na złoto z siedzibą w Nowym Jorku, będący częścią CME Group, największego rynku instrumentów pochodnych na świecie.

Chociaż uznaje się, że jedynie niewielki ułamek transakcji terminowych na giełdzie COMEX jest rozliczany w formie fizycznych transferów sztabek złota, powszechnie uważa się, że obrót złotem na giełdzie LBMA jest rozliczany w formie transferów sztabek. W rzeczywistości jednak rzadko się to zdarza. Szacuje się, że ponad 95% transakcji na giełdzie LBMA jest rozliczanych na niealokowanych rachunkach złota, które są papierowymi roszczeniami do nieujawnionej ilości sztabek złota w skarbcu. W rzeczywistości są to instrumenty pochodne na złoto. Jest to wysoce lewarowany system rezerw cząstkowych. Mniej niż 5% transakcji jest rozliczanych na alokowanych rachunkach złota, gdzie własność metalu jest przenoszona ze sprzedającego na kupującego.

Połączenie kontraktów terminowych na złoto i niealokowanych rachunków złota doprowadziło do nierównowagi między podażą "papierowego" złota a podażą fizycznego kruszcu. Ta nierównowaga zniwelowała względny niedobór fizycznego kruszcu, co doprowadziło do spadku ceny złota w dolarach amerykańskich i innych walutach.

Konflikt monetarny Rimlandu – złoto kontra dolar amerykański

Cena złota wyrażona w dolarach amerykańskich jest w czasie rzeczywistym wyrazem konfliktu geopolitycznego Mackindera w sferze monetarnej. Każdy system walutowy - od klasycznego standardu złota po nowoczesne systemy oparte na pieniądzu fiducjarnym - jest ostatecznie oceniany względem złota.

Rosnąca cena złota oznacza:

- dewaluację dolara amerykańskiego poprzez nadmierne deficyty oraz kreację kredytu;

- strukturalne wyzwanie (obecnie prowadzone przez kraje BRICS) wobec systemu dolara amerykańskiego oraz erozję jego dominacji; oraz

- załamanie zdolności systemów rozliczeń "papierowego złota” do tłumienia wzrostu ceny złota, ponieważ zostają one przeciążone fizyczną akumulacją kruszcu.

Z perspektywy krajów BRICS i innych państw system dolara amerykańskiego został "uzbrojony” poprzez:

- nakładanie sankcji na międzynarodowe systemy płatności oraz rosnącą narrację, że jest on narzędziem amerykańskiej potęgi; oraz

- strukturalne i rosnące deficyty budżetowe oraz handlowe.

Stany Zjednoczone, wraz z Unią Europejską, Wielką Brytanią i Kanadą, zgodziły się odłączyć siedem rosyjskich banków od międzynarodowego systemu płatności SWIFT w marcu 2022 roku, po inwazji Rosji na Ukrainę. Następnie rozszerzono tę listę do 50 rosyjskich banków, a ograniczenia nadal obowiązują. USA i inne państwa zamroziły również około 300 miliardów USD aktywów rosyjskiego banku centralnego przechowywanych za granicą. Traktowanie Rosji w zakresie dostępu do SWIFT oraz zamrożenie jej rezerw wywarło istotny efekt uboczny na rynku złota.

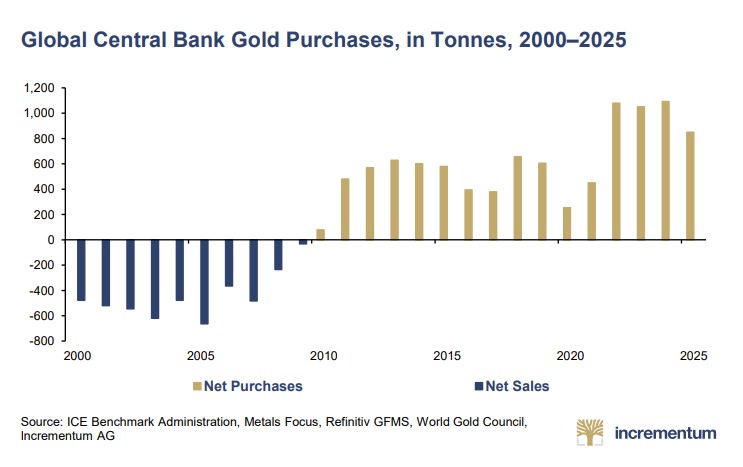

Gdy zaufanie do walut fiducjarnych (pieniądza dekretowego) maleje, banki centralne powracają do złota jako ostatecznej i neutralnej formy pieniądza oraz aktywów rezerwowych.

W 2024 roku wartość złota przekroczyła wartość amerykańskich obligacji skarbowych (US Treasuries) jako udział w międzynarodowych rezerwach po raz pierwszy od połowy lat 90.

Kilka państw BRICS oraz krajów powiązanych z grupą BRICS zwiększało swoje rezerwy złota w ostatnich latach. Najbardziej agresywnie robiły to Rosja i Chiny, ale również Indie, Turcja oraz państwa Bliskiego Wschodu. Akumulację tę można interpretować jako:

- zabezpieczenie przed ryzykiem walut fiducjarnych;

- zabezpieczenie przed sankcjami finansowymi;

- przygotowanie do rozliczeń surowcowych i zabezpieczeń innych niż dolarowe; oraz

- fundament wiarygodności w nowych układach monetarnych.

W 2024 roku Chiny i Rosja były liderami globalnej produkcji złota, odpowiednio 380,2 oraz 330,0 ton, podczas gdy Stany Zjednoczone wyprodukowały około 160 ton. Wstępne szacunki wskazują, że rok 2025 ustanowił nowy rekord rocznej produkcji na poziomie 3672 t. Łączna produkcja państw BRICS+ i krajów powiązanych, w tym Kazachstanu i Uzbekistanu, stanowi około 50% globalnej produkcji złota — koncentracja ta daje blokowi bezprecedensowy wpływ na fizyczny rynek złota.

Zdolność USA do odcięcia Rosji od systemu płatności dolarowych SWIFT działała jak blokada i w praktyce stanowiła próbę ograniczenia jej działalności gospodarczej w ramach Heartlandu. Złoto i dolar znajdują się w coraz bardziej intensywnym konflikcie, który oznacza pierwsze poważne systemowe wyzwanie dla skoncentrowanego na dolarze globalnego od czasu upadku systemu z Bretton Woods w 1971 roku.

Równolegle do akumulacji rezerw złota państwa BRICS współpracują w zakresie nowej architektury monetarnej. Obejmuje to zobowiązania do:

- popierać alternatywy dla rozliczeń opartych na dolarze i SWIFT;-

- prowadzić dalsze prace międzyrządowe i z udziałem banków centralnych nad wspólną infrastrukturą; oraz

- opracować wspólną jednostkę rozliczeniową częściowo opartą na złocie.

Z perspektywy złota, najciekawsze aspekty dyskusji dotyczą możliwości utworzenia "jednostki” ("unit") powiązanej ze złotem:

- Byłaby wykorzystywana w rozliczeniach handlu transgranicznego;

- Nie byłaby "walutą BRICS” w takim samym stopniu jak na przykład euro; oraz

- Jednostka ta byłaby częściowo zabezpieczona złotem, przy czym doniesienia medialne sugerują, 40% złota i 60% oparciu na koszyku walut BRICS.

Jeśli zostanie opracowana jednostka powiązana ze złotem, oczekuje się, że będzie oparta na wielostronnym nettingu (kompensacji) złota między państwami, a nie na rozliczeniach dwustronnych, co znacząco zmniejszyłoby ilość złota wymaganą do funkcjonowania systemu.

Podczas 17. szczytu BRICS w Rio w lipcu 2025 roku przywódcy BRICS formalnie nie zatwierdzili mechanizmu rozliczeniowego powiązanego ze złotem w oficjalnej deklaracji końcowej. Jednak w październiku 2025 roku projekt pilotażowy Instytutu Strategii Ekonomicznej Rosyjskiej Akademii Nauk (IRIAS) uruchomił prototyp obejmujący 100 jednostek, z których każda została początkowo powiązana z 1 gramem złota.

Niektóre źródła powiązane z Rosją sugerowały utworzenie sieci rozliczeń złota z magazynami (vaults) w kilku jurysdykcjach BRICS, np. w Szanghaju. Pojawiały się również niepotwierdzone informacje, że część urzędników BRICS celuje w rok 2030 jako potencjalny termin wdrożenia tego systemu.

W międzyczasie Chiny ogłosiły na początku 2026 roku dwa dalsze kroki, które stawiają je w bezpośredniej sprzeczności z systemem dolara amerykańskiego i pośrednio wpływają na cenę złota. W czasopiśmie Komunistycznej Partii Chin Qiushi przywódca Chin, Xi Jinping, stwierdził, że juan (RMB) może osiągnąć status waluty rezerwowej. Z kolei raporty z początku lutego 2026 roku sugerowały, że chińskie organy regulacyjne naciskają na krajowe banki, aby ograniczyły posiadanie amerykańskich obligacji skarbowych ze względu na ryzyko koncentracji i zmienność rynków długu USA.

Akumulacja rezerw złota oraz wysiłki państw BRICS na rzecz budowy odrębnej architektury monetarnej powiązanej ze złotem są analogiczne do wzmocnienia pozycji Heartlandu w sensie Mackindera. W miarę budowy monetarnego Heartlandu korzystają one również z faktu, że Rosja dysponuje ogromnymi zasobami naturalnymi, a Chiny posiadają bazę przemysłową i dużą nadwyżkę handlową.

W sferze monetarnej obserwujemy, jak Heartland przeciwstawia się dominacji morskiej systemu dolara oraz jego kontroli nad Rimlandem i obszarami poza nim. Ostatnia zmiana "pałeczki” w zakresie globalnej waluty rezerwowej nastąpiła w pozornie łagodny sposób, od Wielkiej Brytanii do Stanów Zjednoczonych, czyli od jednego sojusznika do drugiego. Nie stanowiło to problemu w czasach Mackindera. Tym razem sytuacja jest inna, a w przyszłości cena złota może stać się ostatecznym wyrazem teorii Mackindera w rywalizacji między potęgą lądową a morską w sferze monetarnej - czyli między złotem a systemem dolara.